NZ政策金利据え置き、タカ派姿勢を維持

ニュージーランド準備銀行(RBNZ)は政策金利を高水準に据え置き、前回会合で示したようなタカ派姿勢を維持しました。しかしNZ経済が景気後退の状況から脱しきれないなか、やがて金融政策がハト派(金融緩和支持)へ傾くとの見方もあり、NZドルが頭打ちとなるリスクもくすぶっているようです。

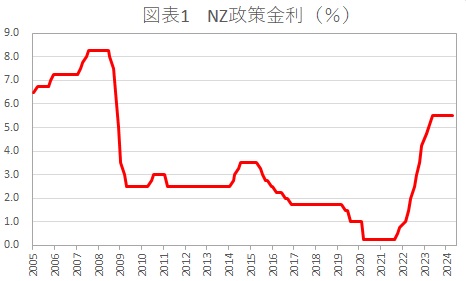

4月10日、RBNZはマーケットの事前予想通り政策金利である翌日物金利・オフィシャルキャッシュレート(OCR)5.50%の据え置きを決定しました。金利の据え置きは6会合連続となります(図表1)。

RBNZはインフレ対応として2008年10月以来の高水準に政策金利を据え置いたことになります。もっとも過去には8.25%まで金利を引き上げたことがあり、NZドルが高金利通貨とされる所以(ゆえん)といえます。

今回の金利据え置き予想の根底には、前回会合後の会見でオアRBNZ総裁が「市場予想より高い水準で金利を維持する必要となる可能性」と述べていたほか、「利下げではなく、利上げを議論した」とタカ派(金融引き締め支持)な発言をしたことがあります。

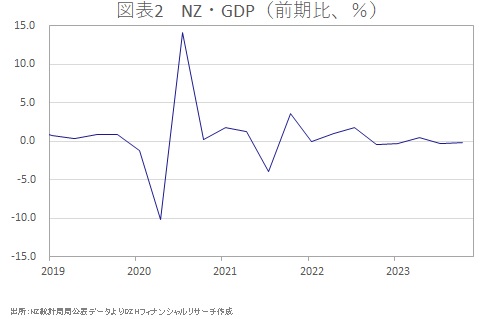

ただ、金利が景気の重しとなる高水準に据え置かれるなか、3月21日に統計局が発表した昨年10-12月期NZ国内総生産(GDP)は前期比-0.1%と小幅ではあるものの縮小。前期7-9月期の-0.3%に続く2期連続のマイナスとなり(図表2)、これはNZ経済がテクニカルリセッション(定義上の景気後退)に陥ったたことを意味します。

前回のNZテクニカルリセッションは2022年10-12月期から2023年1-3月期にわたって。翌4-6月期に前期比+0.5%へ持ちなしたものの、すぐさまリセッション状態に舞い戻った状態です。リセッション入りにより、マーケットではRBNZが金利を高水準に維持するのは難しく「これまでの予想より早期に利下げへ踏み切る可能性が高まった」との見方を強めていました。

今回の会合で金利が据え置かれたとしても、今後の利下げを示唆するような何らかの内容が示されるとの思惑も浮上していました。しかし特段の利下げ示唆はありませんでした。

RBNZ金融政策声明では「全体としてリスクのバランスは2月の声明以来ほとんど変わっていないということで委員は同意」との内容が述べられていました。これまでのタカ派姿勢を維持したことになります。

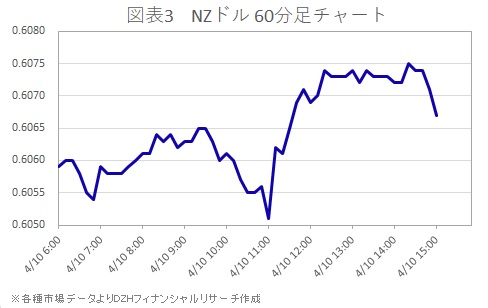

この内容を受け、政策金利や声明発表直後のNZドルは対米ドルで一時0.6051ドル前後へ下振れる荒っぽい動きを挟みつつも一時0.6070ドル台へ反発してします(図表3)。一部マーケット参加者のハト派な思惑が肩透かしに終わったことによる巻き戻しといえます。

RBNZ見通しvsマーケット予想、どちらへ収れんするか

しかし、RBNZによる「利下げは来年4-5月」との現状の見通しに対して、マーケットは今年2回ほどの利下げを見込む状態。サービス分野や公的負担・エネルギー関連費用の動向を背景としたインフレの上振れ圧力は依然としてくずぶっているものの、立ち上がりの鈍い景気を放置しておけないと予想する向きが多いようです。

「少なくとも今年第3四半期には利下げ」と見始めていたマーケット予想に反して、RBNZはインフレ抑制を優先し、テクニカルリセッションに陥るほどの状況のなか景気抑制的な水準に金利を高止まらせておくのか。RBNZ vs マーケット どちらがどちらの見通しにすり寄っていくか注視することになります。

RBNZが可能な限りインフレ抑制的な金利水準を続けるにしても、現状の見通しを維持するのは難しくなりつつあります。マーケット予想ほどではなくとも利下げ時期が多少なりとも前倒しされるのであれば、NZドルは、金利の高止まりを継続しそうな米連邦準備理事会(FRB)の姿勢を反映した米ドルに対し、頭打ちの方向へ傾くリスクもあります。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事