地政学リスクの高まりを嫌気したユーロ売りが一服。「ドイツ財政拡張」を受けた金利上昇を後押しにユーロが買われました。ただ、「悪い金利上昇」ともいえる状況を背景としたユーロ高が荒っぽい調整を強いられるリスクも視野に入れて臨むべきかもしれません。

「財政拡張」でドイツ金利急上昇

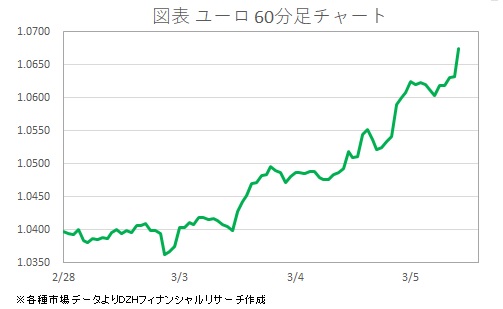

ユーロは先週末、アメリカとウクライナによるロシア・ウクライナの和平橋渡し交渉の決裂が伝わるなか、地政学リスクの高まりを嫌気した売りに押され、対ドルで約2週間ぶりの安値1.0360ドルまで売り込まれました。しかし、その後は欧州の西側諸国首脳がウクライナへの支持を改めて表明したことから下げ止まり、上昇へ転じています(図表参照)。

さらにその後、ドイツはロシアの軍事的脅威への対応を理由に防衛を強化する方針を表明。メルツ次期ドイツ首相は防衛・安全保障関連の予算を憲法下における支出制限「債務ブレーキ」の対象外とするほか、インフラへの投資と合わせて数千億ユーロ規模の財政投資拡大を図る方針を示しました。

地政学的緊張のなかにおいて歯止めの効きにくい防衛関連予算も絡む状況下で、厳格だった債務ブレーキの緩和を受けた「財政拡張」による発行増加をにらんでドイツ国債が売られて金利は上昇。独10年債利回りは2.7%台へ急騰しました。

悪い金利上昇が経済圧迫するリスクも

ドイツ金利上昇を受け、ユーロは対ドルで1.07ドル台をうかがう動きになりました。欧州有力金融機関は、1.1ドル台までユーロ高が進むとの見方を示しています。

ただ、ここ2年連続でマイナス成長を記録しており、まだ立ち上がりの鈍いドイツ経済にとって、「財政拡張」を材料としたいわゆる「悪い金利上昇」ともいえる状況は諸刃の剣となります。防衛・安全保障強化が地政学リスクの低下にうまくつながり、インフラ投資が景気の押し上げにつながればユーロ圏の主要国ドイツの経済にとって好材料にはなります。

しかしまだ景況の先行きがしっかり見通せないなかでの急激な金利上昇が重しになるリスクが多分にあります。財政均衡を義務付けた憲法規定を改定してまでの裏技的な「財政拡張」に経済が対応することができるか難しい面があるといえるでしょう。

好結果につながるとしても道中の紆余曲折は必至。為替ユーロも調整局面を挟みながらの動きとなり、その調整も大きめになる可能性が高いといえます。変動率を高めそうなユーロの動きが、高値を掴んでしまったり、安値を売り込んでしまったりする機会を増やしてしまうでしょう。

ドイツ金利上昇を背景としたユーロ高を想定して臨むにしても、飛びつき買いが引かされて我慢を強いられる場面もありそうです。ただ、先高観を持ちつつも躊躇(ちゅうちょ)しすぎてしまうと「押し目待ちに押し目なし」といった事態にもなりかねません。異例となる「債務ブレーキ」見直しに翻弄される展開を視野に入れて臨むべきでしょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事