5日のECB理事会では利下げが予想され、すでに「ECB中立金利水準」のレンジ上限に達している中銀預金金利がレンジ内に突入する様相となっています。さらにトランプ関税の影響次第で中立レンジを下回るところまで利下げが進むとの見方があります。ただ、金融政策に着目してユーロが売られやすくなるというよりも、信認低下で売られやすいドルの下落を緩やかにする範囲にとどまるといったところかもしれません。

ECB追加利下げへ

6月5日の欧州中央銀行(ECB)金融政策決定理事会では政策金利(主要リファイナンス・オペ金利)が現行の2.40%から、25bp(ベーシスポイント、1bp=0.01%)引き下げられ、2.15%になる見込みです。

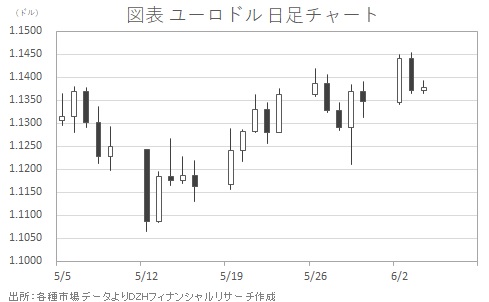

ユーロドルはここ最近、トランプ関税の影響を巡る不透明感を背景としたアメリカ資産売り=ドル売りの流れから、足もとで1.1450ドル台まで戻す底堅い動きを示していました。しかし利下げが予想されるECBイベントを控えて、3日の海外市場から4日東京市場にかけては調整フローもあってか1.13ドル台へ下押しました(図表参照)。

予想通りの利下げにとどまれば、一時的な振れはあるにせよ、次第に通常モードの相場展開へと回帰していきそうです。注目は金融政策声明やラガルドECB総裁が会見で示唆する、その後の金融政策の行方でしょう。

中銀預金金利は「ECB中立金利水準」レンジに突入

今回の理事会が予想通りの内容で大きなイベントにならなくとも、金融マーケット参加者は中立金利水準に差し掛かったとされる中銀預金金利の行方をにらんで神経質な眼差しでユーロ相場を追うことになりそうです。

現状で主要な政策金利の1つとされている中銀預金金利は2.25%で、すでにECBが「中立金利の水準は1.75%から2.25%の間にある」としているレンジの上限にとどいています。今回6月の追加利下げで2.00%になったとすると、「ECB中立金利水準」のレンジ中程、ジャストの中立水準に達したと考えることもできます。

さらに、ユーロ圏は景気の立て直しを目指していますが、トランプ関税の影響で回復の目論見がとん挫しかねない状態にあります。中立水準よりもう少し刺激的な政策金利水準が求められると予想されます。

「7月は追加利下げを見送り、スタッフ見通し発表月の9月に利下げを再開し、1.75%と中立金利の下限まで引き下げると予想」(シンクタンク系エコノミスト)との見方があります。さらに次のスタッフ見通し発表がある12月には「中立金利を下回る1.5%に引き下げられるだろう」(同)とされ、トランプ関税による景気下押し圧力に備えることになりそうです。

3日発表の5月ユーロ圏消費者物価指数(HICP)速報値は、前年比+1.9%と市場予想を0.1ポイント下回り、前回4月の+2.2%からやや大きめに伸びが鈍化。ECBのインフレ目標2.0%を割り込んでいます。同コアも予想の+2.4%を下回る+2.3%と、前回の+2.7%から鈍化して、いずれも利下げ見通しを支援する結果といえます。

ただ、ユーロ相場の行方は利下げにともなって単純に下押す流れにはなりにくいかもしれません。金融政策だけについてみれば、トランプ関税の行方次第ではありますが中立水準を下回る利下げも見据えているECBと、利下げにやや慎重な米連邦準備理事会(FRB)の姿勢の差が、金融政策イベントの局面などでは意識されやすいでしょう。

しかしトランプ政権の政策がドルの信認を弱めかねないなかでのドル資産離れにより、「消去法的な選択肢として独DAXなどユーロ資産が買われることが考えられる」(前出のシンクタンク系エコノミスト)といった面があります。信認低下によるドル安傾向のなか、ECBの追加利下げが流れを緩和するといったイメージが描きやすいでしょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事