「春闘賃上げ」の動きを見越した3月会合での日銀早期利上げ観測が高まりました。しかし日銀は拙速な利上げに動かないとの声も聞かれます。円高方向へ傾いた為替が円安方向へ揺り戻されるリスクにも留意しておきたいものです。ただ、多くの市場関係者が想定している7月などをめどとした利上げへの地ならしは進みつつあると考えておくべきでしょう。

「春闘賃上げ」観測で日銀早期利上げ囃す動きに

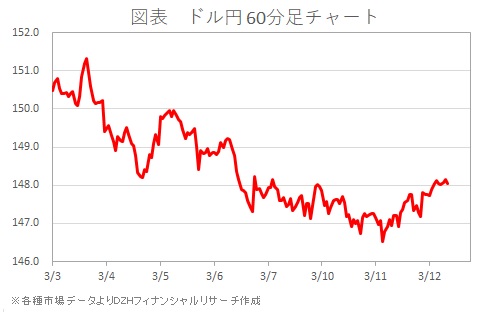

先週3月6日の東京タイム夕刻、「連合の傘下労組が要求した今年の春闘での平均賃上げ率が32年ぶりの6%超え」との報道を受け、賃金上昇をともなう物価上昇実現との前提条件が整いつつあるとして、「春闘賃上げ」を受けた日銀の早期利上げ観測が高まり円高が進みました。ドル円はトランプ関税など不透明要因を嫌気して149円付近で戻りを鈍らせていたとことろから、147円前半まで円高・ドル安が急速に進みました(図表参照)。

その後は過去最高水準までシカゴIMM通貨先物市場の円ネットロングが積み上がるなかショートカバー(円戻り売り・ドル買い戻し)が入る場面を挟みつつも、11日には昨年10月以来の安値146.54円まで下落幅を広げました。

足もとでは、トランプ関税の先送り観測や、突っ込み気味に年初来安値を更新した反動などからドル円は下げ渋っています。しかし来週18-19日開催の日銀金融政策決定会合における早期利上げへの思惑的な動きが上値を重くしています。

本邦債券市場も「春闘賃上げ」で高まった日銀利上げへの期待を織り込むような動きとなっています。新発10年物国債指標銘柄の利回りは10日、2008年10月以来の水準となる1.575%まで上昇しました。

3月利上げは肩透かしか、その後に備えたい

本邦金利の上昇をともなう円買いに根強さが感じられます。集中回答日以降、週末14日の連合の第1回回答集計結果ほか「春闘賃上げ」の動向をにらみつつ本邦金利や円相場は、来週の会合まで神経質に振れやすい状態が続きそうです。

専門家からは、今春も昨年並みの賃上げになるとすでに想定して1月に利上げ済みであり、内田日銀副総裁が5日にゆっくり利上げを進める方針へ言及したこと、そして植田日銀総裁がトランプ関税などへの不安からか「海外の経済・物価動向を巡る不確実性を非常に心配」と国会で述べたことなどを鑑みて、拙速には利上げへ動かないとの声も聞かれます。

10日発表の毎月勤労統計調査においても、1月は実質賃金が前回の前年比+0.3%から-1.8%へと低下しています。3カ月ぶりのマイナスで、市場では-1.6%程度に落ち込むとの予想ではあったものの、さらに弱い結果でした。

所定内給与は前年比+3.1%と、約32年ぶりに3%台となりましたが、労働生産性の伸びが思わしくないため、賃金上昇の流れを維持しにくいとの声も聞かれます。こうしたなかでの早急な3月利上げへの思惑が肩透かしにあうリスクも踏まえて臨むべきでしょう。

とはいえ、多くの市場関係者が予想している7月などをめどとした利上げへの地ならしのような流れは着実に進んでいるといえるでしょう。3月利上げの思惑がはしごを外されて円安方向へ揺り戻されることがあっても、7月利上げを見据えた円買いが再燃する可能性を無視することはできません。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事