中国コロナ規制緩和で楽観的な反応先行

中国の新型コロナウイルス対策緩和が、金融マーケットのリスク選好要因となっています。しかし、感染状況の改善を十分にともなわない「ゼロコロナ崩壊」と評価する向きもあり、リスク要因に転じる可能性は無視できません。

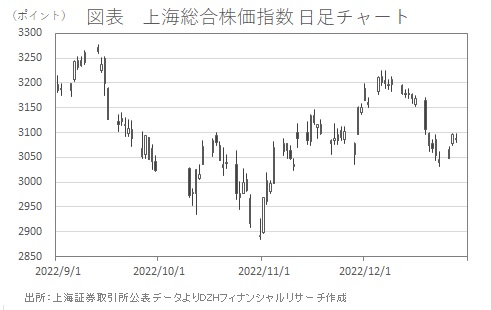

中国政府は12月上旬、新型コロナウイルス感染封じ込めの厳しいゼロコロナ政策の大幅緩和を発表しました。経済活動の活発化を期待して、上海総合株価指数は緩和観測がささやかれ始めた11月初めから上昇へ転じ、12月に入って一時3200ポイント台まで上伸しました(図表)。

直近でも中国への入国者に義務づけてきた隔離の撤廃へ向けた動きを好感し、上海株は3100ポイント付近へリバウンド。10月に対ドルで一時は7.37元台で推移していたオフショア人民元は、12月に入り6.92元台まで人民元高が進みました。

中国経済活動の活発化による消費・エネルギーほか資源需要の回復を見越したポジティブな反応は、中国以外の資産市場にも及びました。日本ではインバウンド期待で小売・航空株が上昇。コモディティ相場の上昇を受けた資源国など新興国の株価・通貨も上昇。他通貨も対ドルで資源国通貨に連れ高となるなど、金融マーケットに幅広くリスク選好のムードが広がりました。

「ゼロコロナ崩壊」の状況、楽観が続くか不安も大きい

しかし、この動きが持続するのかどうか、大きな不安を抱えた状態といえます。中国の行動制限の緩和は、単にゼロコロナ政策が不必要な状態に改善してきたためではなく、主要都市で厳しすぎる規制対する抗議活動が強まったことへの配慮の一環といえます。抗議に屈した「ゼロコロナ崩壊」といえるでしょう。

「ゼロコロナ崩壊」の見方をうかがわせる一端として、首都・北京ほか中国本土で感染者が拡大していることが指摘されています。それにもかかわらず、中国政府は旅行需要喚起による景気てこ入れを意図して、北京で省や自治区を行き来する団体旅行の再開を発表しました。

1月下旬の春節(旧正月)連休による帰省・旅行増加に対応し、来月7日には特別輸送態勢「春運」も実施。コロナウイルス対策緩和により、旅客者数は2022年の約10億人から、1割以上も増加すると予想されています。一方で日本政府は、対中国の水際対策を再び強化する方針です。

春節の移動でコロナ感染がさらに拡大すれば、経済活動の活発化によるメリットより、感染が活動を再び停滞させ、経済に打撃を与えるデメリットが大きくなりそうです。中国政府はオミクロン株が重症化するリスクは比較的低い点などをアピールして、国民の不安を和らげる姿勢を採っています。しかし、感染拡大への対応が疎かになっているとのニュースが多く伝わってきます。国民が再び不満を高め、抗議行動に出ることが心配されます。

コロナ感染状況の改善が理由ではなく、「ゼロコロナ崩壊」の状態であることがより顕在化してくれば、中国だけでなく、楽観へ傾いてきた世界の金融マーケットにもネガティブな反動が強まるでしょう。エネルギー・資源需要への期待が後退すれば、資源国の株価・通貨や、連れ高となった他国の株・通貨にも期待はく落による売りが入るでしょう。

「ゼロコロナ崩壊」の不満、外交・軍事リスク高める可能性も

「ゼロコロナ崩壊」の行方の最悪なリスクシナリオは、各国にも影響を与える経済状況悪化にとどまらず、不満の高まりが抑えきれなくなった国民の目をそらすため外交面の問題を指摘して、最大の対立国・米国との軍事的な対立を強める事態などです。

台湾に関わる有事問題にでもなれば、地理的に日本が巻き込まれるリスクも高まります。1月の春節での感染拡大が関連することも意識してか、早ければ2月にも外交リスクが浮上するとの見方もあります。

何もなければ単なる陰謀論で片付けられるシナリオでしょうが、いずれにしろ現時点で楽観要因になっている中国のコロナ規制緩和が、「ゼロコロナ崩壊」によるリスク要因に転じる可能性に注意しなければなりません。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事