「トランプフレーション」や「トランプセッション」など「トランプ●●」といったフレーズの内容にマーケットが反応する流れが続いてきました。足もとは「トランプ関税」やその影響の継続性を見定める局面といえます。材料を織り込んで落ち着きどころを探ることになるでしょうか。

「トランプ●●」織り込み、米金利上下・ドル相場も連動

トランプ政権の経済政策「トランプノミクス(Trumponomics)」の影響による物価上昇圧力「トランプフレーション(trumpflation)」や、景気後退「トランプセッション(trumpcession)」の可能性といったトランプ政権絡みの造語「トランプ●●」の下の句とでもいう「●●」の部分に反応した金融マーケットのドタバタが目立つ状況が続いています。

そもそも昨年9月に当時共和党候補として大統領選挙を有利に進め始めた時期から、「もしトラ(もしもトランプが大統領になったら)といった期待が「確トラ(確定的になってきたトランプ大統領当選)」へと移行し始めた局面から、この場合のフレーズは日本のメディアに限られたものになるかもしれませんがトランプ政権後を見据えた内容に着目して、それがマーケットの材料となり変動につながる傾向となっていました。

米10年債利回りは3.6%割れから、その後は新政権の関税強化「トランプ関税」など通商政策や、人員コストにも跳ね返ってくる移民政策を受けたインフレ「トランプフレーション」への懸念や、期待による株高への反応も相まって今年1月には4.8%台まで上昇が進んでいます(図表1)。

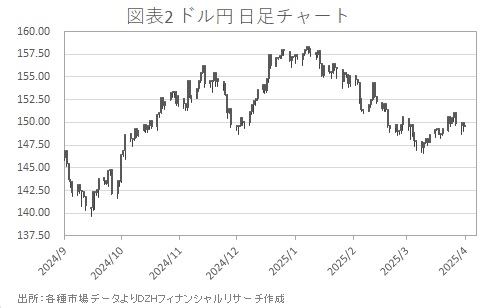

為替もドル高で反応して、ドル円は140円割れから、再び昨年6-7月に記録した34円ぶりのドル高・円安水準160円台をうかがう158円台まで上昇しました(図表2)。しかしその後はインフレ再燃が経済を圧迫して景気後退「トランプセッション」に陥るリスクを織り込み始め、米10年債利回りは4.1%近辺、ドル円は146円台まで低下しています。

足もとは「トランプ関税」内容・影響の継続性を見定め落ち着きどころ探る状況

足もとでは「トランプ関税」の内容や、その影響の継続性へのマーケットの反応を見定める状況といえます。当初は「関税は通商交渉を有利に運ぶための(はったり、脅し)で、マーケットも楽観していました。しかし実際に関税賦課へ向けた動きとなり、マイナス面を織り込むような方向へ揺り戻されている格好です。

「関税が減税の財源になるというようなこともいっていたため、まったく関税をかけてこないとは思っていなかったが、ここまで賦課してくるとは想定していなかった」(シンクタンク系エコノミスト)との声も聞かれました。しばらくは「トランプ関税」を受けた「トランプフレーション」からの「トランプセッション」というリスクがマーケットの頭を抑える局面が続くのでしょうか。

しかし米10年債利回りが3.6%割れから4.8%乗せの半値押し4.2%レンジまでの調整を済ませ、一服感が生じつつある状態にも見えます。足もとで低下方向の調整を進めてきた米金利が「上昇圧力と低下圧力の均衡水準を探るように、いまより若干高い4.4%ぐらいを中心としたレンジで落ち着きどころを探るのではないか」(同)との見方もあるようです。

ドル円相場は日本の金利の動向もあるため円高圧力にさらされる場面もありそうですが、「トランプ●●」の影響を織り込み米金利が均衡レンジへ収れんする可能性もあるなか、為替や株式など金融マーケットも落ち着きどころを探る局面に移行していくことになるとみます。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事