「英国債」市場安定化策の効果なし

「英国債」相場に金融マーケット全体が振り回されています。11日、イングランド銀行(BOE、英中央銀行)は同日から今週末14日まで、「英国債」マーケットの安定のため実施している長期国債買い入れについて、これまでより対象範囲を広げ、インフレ連動債も含める措置を発表しました。

しかし発表直後の「英国債」は、10年物の利回りが4.4%台から4.36%前後へ一時的に低下したものの、持続性はありませんでした。ここもとのレンジ上限4.5%台へほどなく上昇(債券価格は下落)しています。

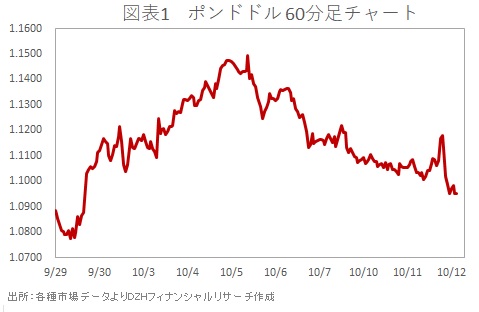

この動きを受けた英国の通貨ポンドも、債券市場の安定を期待して直後に買われた上昇幅は対ドルで1.1ドル付近から1.1050ドル付近まで。すぐに押し戻されて下げ渋った後、前日から上値を抑えられていた1.1110ドル台を超えると売りポジションの巻き戻しが強まり、前週末7日以来の水準1.1180ドルまで急上昇する場面もありました(図表1)。

ただ、ベイリーBOE総裁が「債券市場への介入は一時的なもの、週末までに我々は手を引く」と述べると不安が再燃。9月29日以来の安値1.0950ドル台まで売り込まれてしまいました。

破綻直前だった英年金

9月23日にトラス英新政権が大規模な減税案の提示と同時に、経済支援のための財政投資を表明しましたが、財源の裏付けは明確ではありませんでした。インフレ高進で金利が上昇していることに加え、国債増発へ向かうことが明らかななか英金利は急上昇。英国債への売りや、財政状況を懸念した英株安など、英資産売りが活発化。為替市場ではポンド安につながりました。

英金利上昇(債券価格は下落)を受け、資産として多くの英長期国債を抱える年金基金は悲鳴を上げました。BOEは28日、10月上旬開始を予定していた保有国債の売却を10月末からに延期。急遽、市場安定に必要であれば、無制限に国債を購入する方針へ転じました。政府も、減税策撤回など政策を修正しています。

BOEが市場安定化のための買い入れ実施方針へ転換する直前、年金基金は保有国債を軸に手掛けているデリバティブ(金融派生商品)の追加担保金を支払うため国債を売却せざるを得ない状態でした。その動きも相まって金利上昇がさらに加速。担保資金の捻出が追いつかず、保有債券の評価も凋落する破綻直前だったといいます。

BOEによる債券買い取りの手助けも今週末14日が期限で、ベイリー総裁は11日に「(年金基金に対し)残されているのはあと3日」と改めて指摘しています。期間延長を期待していたマーケットによる失望の債券売りで金利は高止まり、懸念から英国株やポンドが売られました。年金を破綻直前まで追い込んだ英新政権の政策運営の甘さが急激に改善して、状況が好転することは期待できそうにありません。

「英国債」の動向は英資産への売りだけでなく、他国の金融マーケットの動きにも影響しています。英金利に引っ張られた各国の金利上昇が、世界的な高インフレもあって進みやすくなっています。英国株安の重さに引きずられた欧州株のムード悪化が、米国株の出足をつまずかせることもありまず。

為替市場も混乱しやすくなっています。ポンド安に巻き込まれた欧州通貨全般の売りが、市場のリスク回避と相まって信頼度が高い米国の通貨ドルを下支えする場面もあります。しかし、ポンド円やユーロ円の下落による円買いもあるため、ドル円が円買い方向へ押し返されることも多いのです。ドル買いと円買いのフローが交錯し、そのバランスの傾きに応じて、ドル円が特段の材料もともなわず荒っぽく上下するような局面も見受けられます。

英新政権が政策の目玉として示した減税を、あっという間に撤回する体たらく。年金破綻回避の持続的な手段を提供できないBOE。英当局に対する評価を反映した「英国債」マーケットに翻弄される状態が続くでしょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事