急激に進む「円安」の「デメリット」が警戒されている。円相場は対ドルで24年ぶりの安値水準137円台に乗せた。輸出企業の価格競争力を向上させるとして好感されてきた円安。しかし、急激に円売りが進み、日本の購買力は低下している。輸入物価を押し上げて家計と圧迫。景気の押し下げ要因と考えられるようになってきた。

>円安メリット<

これまで円安は、総じてマーケット関係者が好感する材料≒メリットと受け止められやすかった。日本の株式市場で時価総額が大きい企業の製品・自動車や電機製品、工作機械などを輸出する際のドル建て価格の割安感につながり販売数量の増加に寄与。企業が保守的な予想をもとにやや円高水準に設定した想定為替レートと比較して為替相場が円安方向になればなるほど、海外向けの販売で稼いだ外貨を本国・日本へ還流・円転した際の円建て利益も押し上がる。

円安が円建て利益の増加による好決算につながれば、株価の上昇要因となる。好調な株式市場の動向が投資家のリスク許容度を高めれば、より積極的に利益を狙いにいくモチベーションが強まり、海外市場の株などを買うために外貨買い・円売りを行うという循環も生まれてくる。円安が株高へつながり、株高が円安へつながるという図式だ。

好感されにくくなってきた円安

ただ、ここもと円安をポジティブに受け止めるより、ネガティブな材料としてニュースのヘッドラインで扱われることがほとんど。猛暑もあって高まる電力需要を賄うため、エネルギー資源を輸入に依存する日本は、ドル建て価格が切り上がった石炭や液化天然ガス(LNG)、原油などエネルギー資源を、円が売られやすく円での支払い額がかさみやすい状態のなかで手に入れなければならない。

東日本大震災があった2010年付近まで3割程度を占めていた原子力発電のシェアは、直後の原発稼働停止からわずかに回復したものの2021年で6%弱(出所;電力調査統計など)。化石燃料による火力発電が7割以上を占めている。2014年のピーク88%弱から16%ポイントほど低下し、2020年の75%弱からも下がっており低下傾向を継続しているが、依然として高水準。エネルギーの輸入価格高騰が、経済を圧迫するリスクが懸念されている。

原油ほかエネルギー価格の上昇は、投資対象として株価動向などと同様に、上昇が市場のリスク許容度の高まりにつながる材料と考えられる局面もある。しかし、現在はエネルギー価格の上昇が経済停滞を連想させ、株価を圧迫する要因となる場合が目立つ。この傾向は欧州市場に顕著で、足もとのユーロ売りの大きな要因ともなっている。そのほか円安で穀物などの輸入価格も上昇。家計を圧迫。国内総生産(GDP)の6割近くを占める消費が減退し、これも成長率の低迷を長引かせかねない。

供給停滞でダブルパンチ

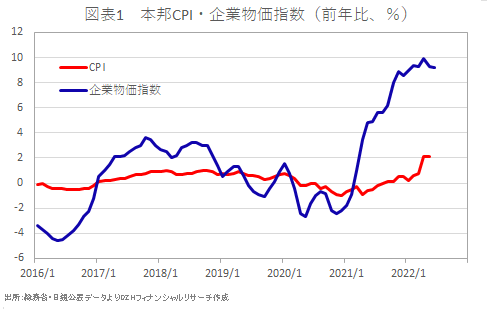

為替要因だけでなく、供給サイドの要因が物価を押し上げている状況も重なり、マーケットの環境を悪化させている。ウクライナ侵攻を理由にロシア産原油の禁輸に各国が動いている。世界の穀物庫とされるウクライナからの輸出が稼働していない悪条件も重なっている。6月24日に発表となった本邦の6月消費者物価指数(CPI)は変動の激しい生鮮食品を除いたベースで前年比+2.1%(図表1)。日銀は大規模な金融緩和で物価の引き上げに働きかけてきたものの、賃金の上昇が追いつかないなかでは好材料にならない。7月12日発表の企業物価指数は前年比+9.2%となり、前年同月の水準を上回ったのは16カ月連続となる。2020年平均を100とすると、6月は指数ベースで113.8。統計が開始された1960年1月の以来で最高の水準となる。企業が商品価格に原材料費の上昇を転嫁させ始めているため、物価などCPIへの影響もさらに強まりそう。サービス価格の上昇にも波及している。

日本・主要各国の金融政策格差

とはいえ、景気の腰折れを回避するために日銀が金融緩和継続の姿勢を示している一方、米連邦準備理事会(FRB)ほか各国主要中銀が金融政策の正常化に動くなかでは、金融政策格差が円安を後押ししそうな状況が継続しそうだ。円安→物価上昇→景気配慮の金融緩和継続→円安のスパイラルが続くことになるだろう。「円安」のメリットより「デメリット」をにらんで臨む局面が長引くとみる。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事