HICP水準、ECB目標と誤差の範囲か

ユーロ圏消費者物価指数(HICP)が予想以上に鈍化したことでユーロが軟調に推移しています。2025年の欧州中央銀行(ECB)物価目標達成の見通しが前倒しになるとの思惑も高まりそうです。ヒストリカルな視点で見れば現在のHICPと目標水準は誤差の範囲ともいえそうです。ただ、マーケットが前のめりで利下げを織り込み過ぎるリスクにも注意は必要でしょう。

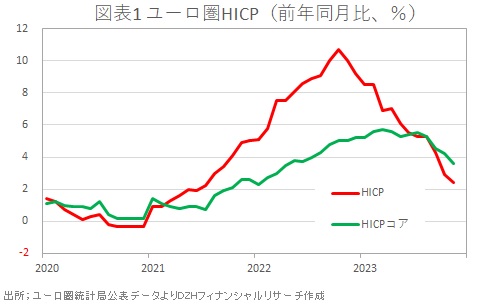

30日発表の11月ユーロ圏HICP速報値は前年同月比+2.4%と、市場予想の+2.7%以上に伸びが鈍化して、10月の+2.9%から大幅に減速しました(図表1)。ECBが中長期的な物価安定目標とする2%へ向けた道筋が見えてきたと評価されています。

消費者物価指数と聞くと略号として通常思い浮かぶのはCPI(Consumer Price Index)だと思います。一方で「HICP」(Harmonized Indices of Consumer Prices)は、ユーロ圏全体の総合的な消費者物価の動向を表すために、各国で基準が異なる消費者物価指数を欧州共同体(Europian Community:EC)の基本条約であるマーストリヒト条約の下で定めた統一基準で算定した消費者物価指数(統一基準消費者物価指数)です。

足もとの動きだけでなく長期的な視線で見ると11月の「HICP」は物価が急速に落ち着いたことを示しているとより感じられます。約1年前、昨年10月時点で10.7%だった物価の伸びが、2021年7月以来の水準まで低下しています。ヒストリカルな視点からすれば、「HICP」とECB物価目標2%との差は誤差の範囲といってもよいでしょう。変動の大きい食品・エネルギー・酒・タバコを除くベースのコア指数も緩やかな低下を続けそうです。

ユーロ軟調、2025年の物価目標達成観測の前倒しも

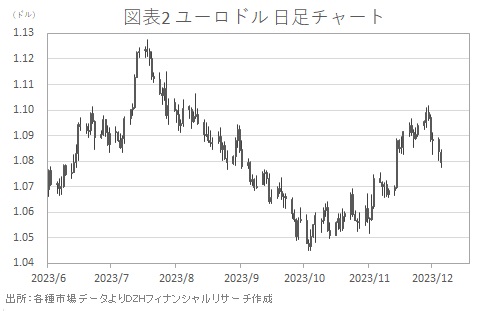

HICPの動きを受け、ユーロは軟調に推移しています(図表2)。11月29日には一時1.1009ドルと8月10日以来、3カ月半ぶりに1.10ドル台を回復していました。同14日発表の11月独ZEW(欧州経済研究所)景況指数が市場予想を大きく上回る強さとなったことや、ユーロ圏の経済指標で最も為替ほか金融マーケットの動意につながりやすいとして注目される購買担当者景気指数(PMI)や、ユーロ圏統合以前から代表的な欧州景況指数として重視されていた独Ifo企業景況感指数の改善などが支援となっていました。

しかしピーク感が漂い始めるなかでHICPの鈍化が明らかになって下落が進行。1.07ドル台まで下値を探っています。7月に1.12ドル台で年初来高値を付けた後、11月の1.10ドル台で2番天井を形成したようにも見えます。

HICPがここまで鈍化する以前から、複数のECB高官から物価目標達成に関する自信を示す言葉が多く聞かれていました。前回10月26日のECB理事会以前、すでにビルロワドガロー仏中銀総裁などが「2025年末までに目標へ到達する見込み」と発言していました。

10月ECB理事会では昨年7月に利上げを開始してから11会合ぶりに利上げの見送りを決定。インフレ基調を示すほとんどの指標で緩和が続いているとの判断が示されていました。

ラガルドECB総裁は理事会後の会見で「インフレは依然として高いまま」とけん制しつつも「近いうちに低下へ」との見解を述べました。その後11月4日にはECBウェブサイト上で「インフレ率を2%まで減速させる決意」「2025年には達成」としていました。

2025年とされる目標達成時期の前倒し観測も高まりそうな状態となってきました。いったんここまで「HICP」が低下すれば綾戻しのような上振れがあっても下向きのトレンドを大きく崩すまでにはならないだろうとの思惑が抱かれやすいでしょう。

気をつけなければならないのは、物価目標へ向けた引き締め効果のはく落を懸念して、ラガルド総裁ほかECB高官が「利下げについて議論せず」「時期尚早」などと繰り返し述べる可能性がある点。マーケットが前倒しで急速に利下げを織り込むようなかたちとなると、巻き戻しを余儀なくされる場面もありそうです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事