米金利引き上げ到達点「ターミナルレート」

米政策金利の引き上げペースが鈍化し、利上げサイクルの終了が見え始めてきたとの見方が、米金利やドル相場の上昇を鈍らせています。しかし、仮に米金利の引き上げペースが鈍化しても、最終的に金利が到達する地点「ターミナルレート」が、これまでの想定より高い水準になるとの観測が浮上してきました。「ターミナルレート」が引き上がるなら、今後もドル相場の上昇持続が期待できます。

米連邦準備理事会(FRB)は、景気を犠牲にしてもインフレ抑制に対処すべきという引き締め姿勢を維持しています。一方で日銀は、足もとのインフレ率上昇は賃金の上昇を伴っておらず一時的で、「物価安定の目標を持続的・安定的に実現できるよう金融政策を行っていく」と、大規模な金融緩和を持続していくことを表明しています。

日米金融政策の方向性の差は、為替のドル買い・円売りを後押し。ドル円相場は1ドル=152円目前と、32年ぶりのドル高・円安水準に達しました。急速に進む円安への対処として、本邦政府・日銀が大規模なドル売り・円買い介入を実施したことで、ドル円相場もいったんは145円台へ押し戻されました。

しかし、その後もドル円相場はドル買い・円売り基調を大きく崩さず、148円台へ戻しています。11月1-2日開催の米連邦公開市場委員会(FOMC)を控え、米短期筋が背景とされる米金利低下、ドル売り・円買い方向での調整は入っていますが、流れが大きく変わるような状態ではありません。

米利上げペース鈍化でドル減速も

米現地2日(日本時間3日午前3時)にFOMCが発表する予定の政策金利フェデラル・ファンド・レート(FF金利)誘導目標レンジについて、マーケットは現行の3.00-3.25%から3.75-4.00%へ、75bp(ベーシス・ポイント、1bp=0.01%)引き上げを予想しています。FF金利先物の水準から逆算した利上げ幅の予想でも、1日時点で75bpの利上げ織り込み度が87.5%となっています。

ただ、その次の12月FOMCについての織り込み度は、50bp予想が44.4%、75bp予想が50.3%と、利上げ幅の鈍化と維持の予想がせめぎ合っています。25bpにとどまるとの予想も入れれば、利上げ幅縮小の予想が49.7%と、優位に傾きかねない状態になっています。今週の11月FOMCを目前にした米金利やドル相場の調整の下押しは、こうした利上げ幅縮小の可能性を考慮したリスク軽減の意図があるようです。

FOMCでは、今回の利上げ幅が予想通り75bpとなるかどうかに加え、12月の利上げ幅のヒントを探ることになるでしょう。先月10月15日、米カンザスシティー連銀のジョージ総裁は、速すぎるペースの利上げが金融市場や経済の混乱を招くリスクを指摘。今後の利上げ幅を巡る議論が活発化する可能性を示唆しました。

FOMCで「ターミナルレート」引き上げヒント探る

ただ、同総裁は同時に「『ターミナルレート』がより高い水準になる可能性」「(高水準を)長期に維持する必要」にも言及。その後、米ウォールストリート・ジャーナル紙の著名FEDウォッチャーであるニック・ティミラオス氏が観測記事で、12月の利上げを0.50%にとどめる一方、金利水準見通しの「ターミナルレート」を引き上げる手段に改めて触れたこともあり、マーケットでも「ターミナルレート」引き上げの可能性に関心が集まりました。

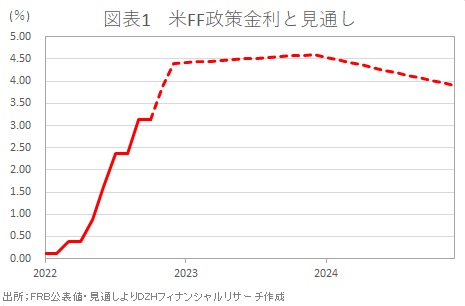

※FOMC 9月時点予想 FF金利・年末レンジ中間値 2022年 4.4%、23年 4.6%、24年 3.9%(図表1)

FRBが景気を犠牲にしてでもインフレを抑えたいとしても、急激な金利引き上げであまりにも景気を急速に冷やし過ぎてしまうことは回避したいでしょう。となればFRBは金利の先高観を損なうことなく、インフレを抑制しつつ緩やかに利上げを進める方法を探ることになるかもしれません。

「ターミナルレート」の上方修正の確認は、12月FOMCにおけるFOMCメンバーによる経済・金利見通しで行うことになります。それに先がけ今回のFOMCでも、声明やパウエルFRB議長の会見内容から、「ターミナルレート」引き上げのヒントを探る格好になるでしょう。「ターミナルレート」引き上げの思惑でドルが上昇すれば、ドル円が再び高値を更新する展開もあり得ます。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事