ECB 連続の大幅利上げも、マーケットはインフレ均衡に着目

先週、0.50%の利上げを断行した欧州中央銀行(ECB)。「タカ派(金融引き締め支持)姿勢」を維持しているとの評価もあり、次回3月会合でも0.50%の利上げが続くとの観測が根強い状態です。しかし、回復軌道のぜい弱性やインフレ動向の落ち着きを根拠とした南欧中銀のハト派寄りへの傾斜など、ネガティブな要因に振らされるリスクには注意が必要です。

先週2月2日、ECBは、政策金利の50bp(ベーシスポイント、1bp=0.01%)引き上げを発表しました。予想通り5会合連続の大幅利上げで、最重要の政策金利である市場介入金利は3.00%となり、中銀預入金利も2.00%から2.50%に引き上げています。

合わせて金融政策声明で「金利は依然として安定したペースでの大幅な上昇が必要」と指摘。次回3月理事会でも0.50%追加利上げを実施する意向を表明しました。

ただ、ラガルドECB総裁は理事会後の会見で「物価上昇圧力は依然として強い」としながらも、「インフレ見通しに対するリスクはより均衡」との見解を示しています。「3月の0.50%利上げ後は経過を評価していく」としたことで、市場は「ECBが3月以降の利上げ停止、もしくはペース減速の可能性に道を開いた」と受け止めたようです。

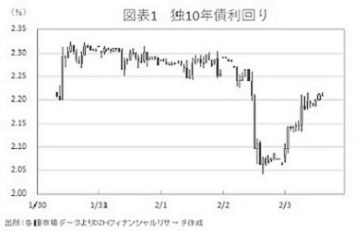

この見方を受け、ユーロ圏の中心国ドイツの金利は急低下。独10年債利回りは2.26%台から2.04%台へ大幅に切り下がりました。(図表1)

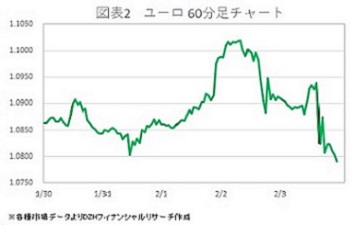

金利低下に圧迫され、ユーロ相場は下げ足を強めました。ユーロドルは1.10ドル前後から、1.08ドル台へ下振れ(図表2)。独金利は急低下の反動や米金利への連れ高で水準を回復したものの、強い米雇用統計を受けたドル高が戻りを鈍らせました。1.07ドル台まで下落幅を広げて同週の取引を終えています。

「ECBタカ派姿勢」貫くにせよ、ネガティブな思惑に振らされる局面ありそう

景気回復に格差があるユーロ圏各国の中銀の間では、「タカ派姿勢」維持と、ややハト派に転じつつある中銀のばらつきが目立ち始めています。ラガルド総裁が「インフレの目標回帰を確実にする軌道を維持」との姿勢を示すなか、クノット・オランダ中銀総裁は「3月も0.50%利上げし、5月、6月も追加措置を取るべき」と述べています。

一方、利上げによる経済への悪影響が大きくなりやすい南欧ギリシャのストゥルナラス中銀総裁は「金利調整は緩やかに行う必要がある」としていました。ビスコ伊中銀総裁も「短期的なインフレ期待は急激に低下、中・長期的インフレ期待もまだ抑制されており、利上げを慎重に進めることが可能」との見解を示していました。

1月31日発表の昨年10-12月期のユーロ圏域内総生産(GDP)成長率・速報値は前期比+0.1%と、どうにかマイナス転換を回避できました。とはいえ、ラニーニャによる寒さが予想されていたなか、たまたま暖冬でガス不足が回避されたことが救いとなった面が大きかったようです。多くの多国籍企業が拠点を置くアイルランドのGDPが前期比+3.5%へ上振れしたことも支援となりました。しかし、これも過去の例からして、統計を作成する際のテクニカルな要因が多分に影響しているとの見方があります。

インフレ期待が落ち着き始めたことや、景気の回復軌道にぜい弱性がある点から、今後0.50%の利上げが続くとのコンセンサスには危うさがあります。1-3月期のGDP成長率が、金融引き締めの進展や高原状態のインフレ、仏ストライキの影響などからマイナスへ落ち込むとの見方が濃厚です。ECBがタカ派姿勢を貫くにせよ、ネガティブな思惑に振らされる局面へ相応に出くわすことになりそうです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事