今回は連続増配や利回り3%超えになっている住宅関連銘柄から、「タマホーム」と「東武住販」を紹介していこうと思います。

今期は業績悪化で買ってはいけない銘柄なのかについても触れていますので、参考にしていただければと思います。

タマホーム(1419)

タマホーム株式会社は、1998年に設立された住宅メーカーです。主に木造注文住宅の建設を行い、「大安心の家」や「木麗の家」などの自由設計のシリーズで知られています。

建材の大量仕入れによるコスト削減や効率的な広告戦略で高い認知度を確保し、低価格ながら耐震・耐久・断熱性に優れた住宅を全国に提供している企業です。また、不動産事業やリフォーム事業などの周辺事業も展開し、税制優遇や住宅ローンの金利優遇を受けられる長期優良住宅など提案や金融機関との連携も行なっています。

全国に展示場を持ち、スケールメリットを活かした資材調達と、自社管理による施工でコスト削減と品質の高さを実現している会社です。

タマホームの2024年3月現在の株価は約4100円となっています。前期の同時期は3400円台で推移していましたので、年間を通して株価上昇している形となります。

今期の売上高目標は2570億円と前期の実績より約9億円を上回る計画がされています。第1四半期(11月-24年1月)の経常利益は前年同期と比べて54.0%低い31.8億円に減収しています。

タマホームの株主優待

株主優待がもらえる権利確定月は5月と11月の年2回になっています。100株以上を保有している株主に対して、保有期間に応じてQUOカードが贈呈されます。

例えば100株以上を3年未満保有していると、500円相当(年間1000円相当)のQUOカードになり、3年以上の場合は1000円相当(年間2000円相当)となります。

タマホームの利回り

配当は5月の年1回実施され、前期の年間配当は180円となっていました。そして今期の年間配当は185円が見込まれ増配の予定です。

例えば1株4100円で100株購入した場合、投資金額は約41万円が必要となり、年間で受け取れる配当金は18500円になるので、配当金利回りは約4.5%となります。

また100株を3年未満保有した場合、株主優待を含めた総利回りは、約4.8%となります。3年以上保有すると、約5%となります。

タマホームは業績悪化で買ってはいけない?

タマホームは毎期微増ながら増収、増益を行ってきましたが今期の見通しは厳しく、第2四半期累計(6月-11月)の通期計画の141億円に対する進捗率は22.6%にとどまっています。これは過去数年間の平均よりも、45.0%も下回った形になっています。

ただし配当については連続増配となり、利回りの高さから人気の銘柄になっています。業績内容と株価の高さに若干アンバランス感を残しますが、今後も株主還元を積極的に行ってくれる銘柄の印象です。

東武住販(3297)

株式会社東武住販は、山口県を拠点に、九州や中国地方で不動産の売買、賃貸、リフォーム済み中古住宅の提供などを手掛ける会社です。1977年設立で、中古住宅の再生販売を主力事業とし、全国で第3位の再生販売件数を誇っています。

また、介護福祉用品レンタルや保険代理業も展開するなどの事業も展開。地域密着型で様々な顧客ニーズに対応し、更に自社でリフォームを行うことでコストを抑えた住宅プランを提供しています。築年数のある家をリフォームして新築に劣らない品質の住宅を低価格で提供し、顧客に喜ばれている企業です。

東武住販の2024年3月現在の株価は、約1200円となっています。前期の同時期も1100円前後で推移していましたので、ほぼ同水準になっています。

通期の売上目標は前期より約2.7億円低い74億円になっています。第2四半期(6月-11月)の経常利益は前年同期と比べ約573%減の8500万円になり、大きく減収となりました。

東武住販の株主優待

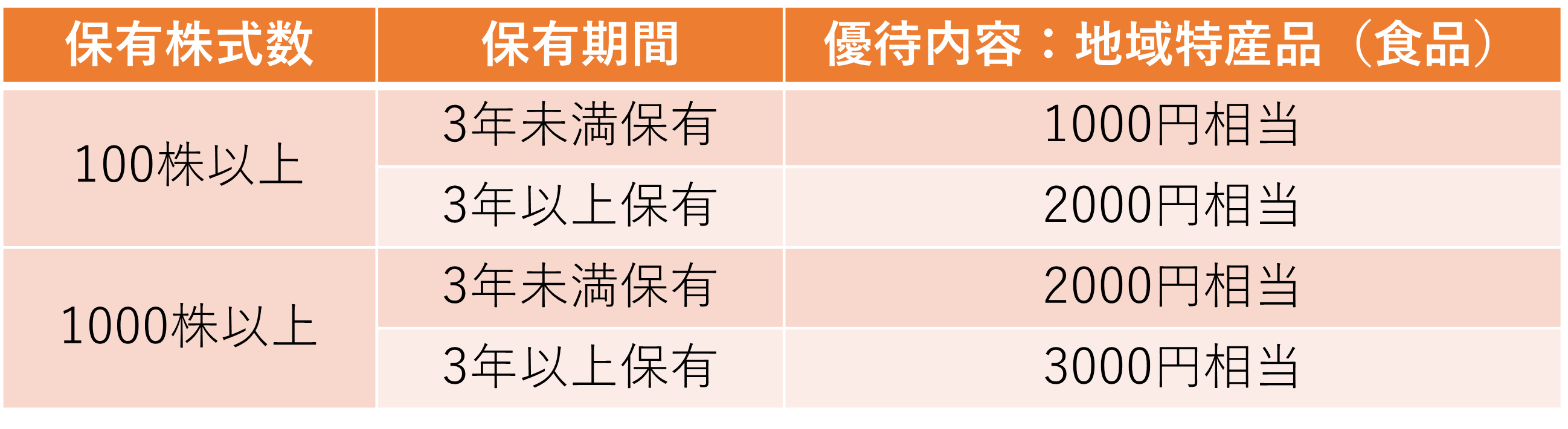

株主優待は変更される可能性がありますが、2024年3月現在、権利確定月は5月の年1回となっています。100株以上保有の株主に対して、保有期間に応じて地域特産品が贈呈されます。

例えば100株を3年未満保有で1000円相当の食品が送られ、3年以上になると2000円相当となります。1000株保有の区分でも内容が変わってきますので、詳しくは以下のイラストを参考にしてください。

東武住販の利回り

配当は5月の年1回実施され、前期の年間配当は37円となっていました。そして今期も同額の年間配当37円の予定となっています。

例えば1株1200円で100株購入した場合、投資資金は約12万円が必要となり、年間で受け取れる配当金は3700円になります。配当金だけの利回りは約3.1%となっています。また100株を3年未満保有した場合の1000円分の株主優待を含めた総利回りは、約3.9%となります。

東武住販は業績悪化で買ってはいけない?

東武住販は前期と同様に厳しい内容になっています。第2四半期累計(6-11月)の経常利益を元に計算された通期計画では3億6000万円に対する進捗率は23.6%になっていました。これは過去数年間の平均よりも50%以上も下回った形になっています。

ただ配当は3%を超えた内容になっており、タマホーム同様に株主還元を積極的に行っている銘柄です。過去には連続増配を行っていましたので、中長期的な視点では安定した銘柄と言えるかと思います。

まとめ

今回は住宅関連の「タマホーム」と「東武住販」について解説しましたが、いかがだったでしょうか?両銘柄ともに前期と比較した業績はあまり芳しくないですが、「タマホーム」は連続増配の見込みとなり、「東武住販」は3%を超える利回りを達成しています。

業績は悪化していますが、両社ともに株主還元には積極的ですので、今後の住宅業界の動向にも注視しながら、高配当の両銘柄を検討してみてはいかがでしょうか?

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事