今回解説していく通貨はドル円です。ドル円は関税を交渉カードとして利用するトランプ米大統領の政策に振らされる展開が続いていますが、相場の流れは年初から下落方向。テクニカル的には一段の下値余地拡大につながる重要なポイントに接近しており、しばらくは十分に注意が必要な局面が続きそうです。イベントでは日米の金融政策と主要7カ国首脳会談(G7サミット)が重なる6月中旬が一つのポイントとなるでしょう。

2025年現在のドル円の相場焦点 トランプ大統領の関税・貿易政策や円高・ドル安志向が相場を押し下げる可能性も

ドル円に限った話ではありませんが、為替市場全般でトランプ米大統領の発言や米関税・貿易政策に振らされる展開が続いています。

足もとのドル円に大きな影響を与えたテーマは日米財務相会談でした。トランプ米大統領が米国の貿易赤字削減のために足もとの円安・ドル高を是正するよう要求する可能性がある、との思惑が市場で浮上。加藤財務相が「主要7カ国(G7)財務相・中央銀行総裁会議に合わせて、ベッセント米財務長官と会談を行い、為替についても協議する」と言及すると、前述の思惑が広がったため、為替市場では円買い・ドル売りの動きが強まりました。

注目の日米財務相会談後には「為替の水準については議論されなかった」「現時点でのドル円はファンダメンタルズを反映しているとの認識を再確認」などの声明が伝わりましたが、これは概ね従来と変わらない内容。結局、米国側から円安・ドル高是正の要求はなかったわけですが、市場の懸念はその後も完全に拭いきれてはいないようです。

現在は6月中旬に開催され主要7カ国首脳会談(G7サミット)に向けて、この問題が再び浮上するのではとの見方が広がりつつあります。為替問題は日米ともに財務相間で議論されることになっているため、本来であればG7サミットは注目されないはずですが、ここまで注目を集める理由はやはり肝心のトランプ米大統領が現在の為替状況に納得しているか疑わしいからなのでしょう。

また、米関税政策も引き続き為替相場への影響を与える要因となります。日米貿易交渉はすでに3回目の協議が終了。赤沢経済再生相が今週にも訪米し、30日に4回目の協議が行われる予定です。こちらに関してはG7サミットで日米首相が個別会談を行う方向で一致しており、そこで何らかの成果が発表されるでしょう。相互関税の上乗せ分(14%)の猶予期限が7月9日に迫るなか、米国の相互関税や日本が強く反対している自動車関税(25%)などの行方に注目。交渉の結果次第で株価とともにドル円相場も振らされることになりそうです。

さらに欧州連合(EU)や中国との貿易問題についても継続的に確認しておくべきでしょう。両国とも関税発動が延期された状態にありますが、そもそもトランプ米大統領が突然関税を大幅に引き上げたことがきっかけとなり、市場では貿易摩擦への懸念が広がりました。米大統領が関税を交渉カードとして利用し続ける限り、今後も為替市場は残念ながらその都度振り回されることになります。

ドル円の週足分析 ダブルトップの完成に至れば120円台まで下値余地拡大か

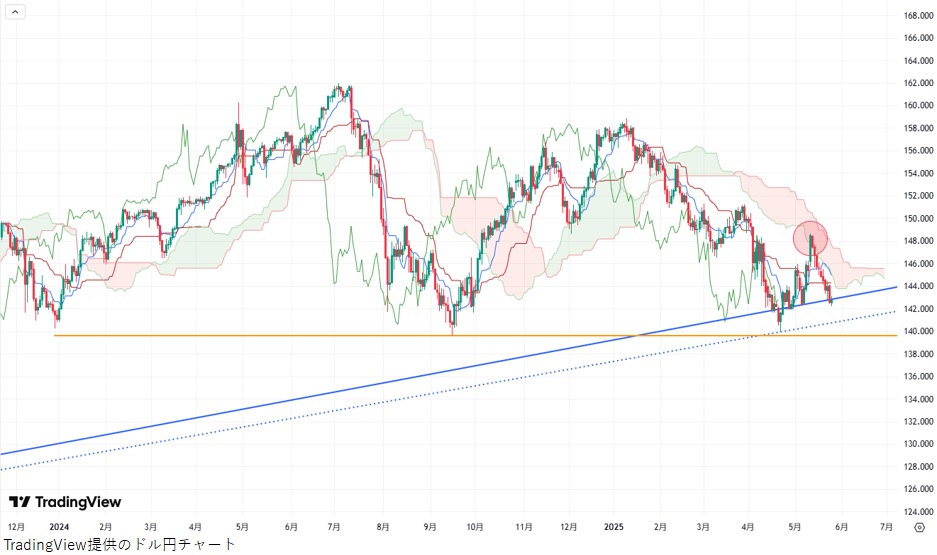

ではテクニカル面でも現在の状況を確認していきましょう。下図のチャートはドル円の週足チャートになります。前回の分析(3月5日)からの変動を見ていくと、3月以降も売りの流れが強まって4月22日には一時139.89円と140円の大台を割り込む場面も見られました。その後はいったん148円台まで買い戻しが入りましたが、足もと(26日執筆時点)では142円台まで再び売りに押されています。

4月下旬までの下落過程で2021月1月から始まった上昇局面(チャート上の青色実線)を一時は割り込む場面も見られました。ただ、この上昇トレンドラインについては新たに引き直す(チャート上の青色点線)ことも可能ですので、上昇トレンドが穏やかになったことは確認できても、トレンド自体が終了したとの判断は時期尚早です。

その一方で、トレンドが終わりに近づいていることもまた事実でしょう。4月下旬にかけての下落は140円割れ水準で収まったものの、ドル円相場は2024年7月高値の161.95円と2025年1月高値の158.87円で2度天井を試した格好(いずれもチャート上の丸で囲った部分)となり、「ダブルトップ」を形成しかけているようです。ネックライン(チャート上の黄色実線)を下抜けることで「ダブルトップ」は完成に至りますが、テクニカル上の目標値はさらに下離れした120円台(チャート上の赤色実線)となります。

「ダブルトップ」の完成次第で下値余地が20円超拡大するわけですから、現状では「ダブルトップ」の行方が最重要ポイントとならざるを得ないでしょう。今後はネックライン(139円台)をはっきりと下抜けてくるのか、ここに注目しておきたいところです。

ドル円の日足分析 一目均衡表雲がダブルトップ回避の手掛かりに

では「ダブルトップ」が完成する可能性は高いのか、今後の方向性を短期的な視点からも探っていきましょう。下図のチャートはドル円の日足チャートです(26日執筆時点)。チャート上の青色実線・点線およびネックライン(チャート上の黄色実線)は週足分析と同じものです。さらに今回は「一目均衡表」も追加してあります。

一目均衡表でみると、転換線>基準線、遅行スパン>価格線、価格線<抵抗帯(雲)の状況となっており、「三役好転(強い買いシグナル)」「三役逆転(強い売りシグナル)」はいずれも点灯していません。気になるのは雲と価格線の関係です。5月中旬から雲が価格線を抑制する展開が続いています。雲の下限も143円台後半まで水準を切り下げてきますので、この関係が続いてしまうとさらに上値が重くなってしまうでしょう。自然とネックラインも迫ってきてしまうので、現状打破のために早い段階で雲の中に入り込みたいところです。

一方で、どこまで戻せば現状の短期下落局面が終了し、「ダブルトップ」を回避したと言えるのか。ポイントはやはり直近高値超えです。5月12日高値の148.65円(チャート上の丸で囲った部分)を上抜けると、年始からの下落トレンドも終了。同時に価格線>抵抗帯(雲)も成立するため、その際には「三役好転(強い買いシグナル)」も点灯している可能性が濃厚となります。

今後の取引材料・変動要因をチェック 日米中銀の金融政策やG7サミットなどが6月中旬に集中

最後に今後1カ月間の経済指標や重要イベント等も確認しておきます。注目は日米の金融政策。両中銀の前回までの金融政策方針を振り返っておくと、日銀は前回(4月30-5月1日)の金融政策決定会合で物価目標の到達時期を従来から後ずれさせており、「ハト派的な金利据え置き」となりました。

一方で、米連邦公開市場委員会(FOMC)は前回(5月6-7日)で利下げを急がない姿勢を改めて強調。パウエル連邦準備理事会(FRB)議長も早期の利下げには慎重な見方を示しており、こちらは「タカ派的な金利据え置き」と言えそうです。今回は両中銀の方針にどのような変化が見られるかがカギとなります。

また、前述したように米国との関税交渉なども相場を動意づかせる材料として引き続き注意が必要となります。注目イベントはカナダで開催される主要7カ国首脳会談(G7サミット)ですが、日程は6月15-17日と日米の金融政策決定会合と重なっており、6月中旬は相場も大荒れとなる可能性があるでしょう。さらに期間内ではありませんが、7月9日に相互関税の上乗せ猶予期限を迎えることも併せて覚えておきましょう。

その他のイベントは以下の通りとなります。

今後1カ月の重要イベント

5月30日 米国 4月個人消費支出(PCE)コア・デフレーター

6月6日 米国 5月米雇用統計

6月11日 米国 5月消費者物価指数(CPI)

6月15-17日 カナダ 主要7カ国首脳会談

6月16-17日 日本 日銀金融政策決定会合

6月17-18日 米国 米連邦公開市場委員会(FOMC)

6月20日 日本 5月全国CPI

6月27日 米国 5月PCEコア・デフレーター

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事