今回解説していく通貨はメキシコペソ円です。メキシコ銀行(中央銀行)は前回の分析(9月11日)以降も連続で利下げを実施し、政策金利は現在10.00%まで引き下げられました。メキシコ中銀は追加利下げ方針を示しており、今年も金融緩和方針は維持される見込みです。

一方、日銀は追加利上げを実施せず、植田総裁は春闘での賃上げのモメンタムを確認したいとの見解を示したことから、次回の利上げは春先以降となる可能性が高まっています。いずれにしても今年はさらに日・メキシコ間の金利差が縮小していくことになりますが、チャート上でもメキシコペソ円の状況を確認していきましょう。

メキシコペソ円の週足分析

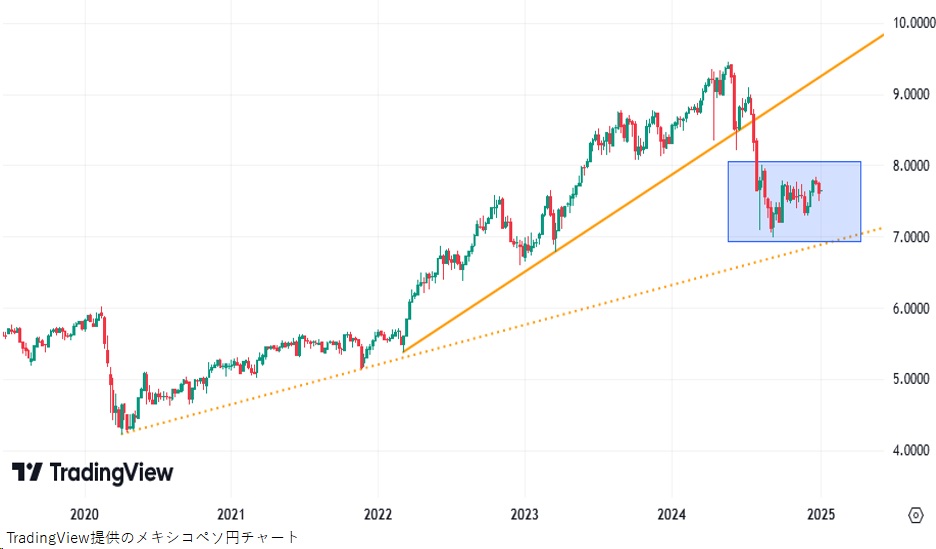

下図のチャートはメキシコペソ円の週足チャートになります。前回の分析(9月11日)からどのように推移したかを見ていきますと、同日に6.99円の安値をつけた後はいったん下げ止まる格好となり、10月には7.7円台まで反発。もっとも、重要な上値の目処として意識されていた8月15・16日高値の8.01円を上抜けるには至らず、その後は7円台半ばを挟んだもみ合いとなりました。

2022年3月安値を起点とした上昇トレンド(チャート上の黄色実線)が終了したことは前回も解説した通りですが、現在の状況を改めて確認すると2020年4月安値を起点とする穏やかな長期の上昇トレンド(チャート上の黄色点線)、もしくは昨年7月以降の急落後に形成された7円台のレンジ相場(チャート上の四角で囲った部分)と捉えることができそうです。

直近の状況が相場の現状をより正確に表していると考えると後者の可能性が高いと思われ、目先はレンジ相場のどちらをブレイクしていくかがポイントになるでしょう。

メキシコペソ円の日足分析

ではレンジ相場のブレイク方向などについて、より短期の視点から探っていきましょう。下図は日足のチャート(6日執筆時点)になります。チャート上の黄色点線は週足分析で紹介した2020年4月安値を起点とする長期の上昇トレンドラインになります。

レンジ相場を前提とするのであれば、まず注目すべきはレンジの上限および下限です。レンジ上限は8月15・16日につけた高値の8.01円、レンジ下限は9月11日につけた6.99円(いずれもチャート上の丸で囲った部分)になりますので、ざっくりと言えば7円台のレンジから8円台か6円台のどちらに向かうかとなりそうです。

その上で短期的な目線で見ると、現在は9月安値を起点とする穏やかな上昇トレンド(チャート上の青色実線)が形成されているようです。この流れを基に短期の上昇トレンドを利用した押し目買いが目先は有力なトレンド戦略となるでしょう。

もっとも、このトレンドラインを下抜けた場合や11月27日、12月2・3日につけた直近安値の7.29円などを下抜けると一転してレンジ下限を試しにいく可能性が高まるため、こちらにも常に注意を払っておきたいところです。

今後のイベントは

最後に今後1カ月間の重要イベントも確認しておきます。注目は両国の金融政策。メキシコ中銀は追加利下げ方針を示しており、日銀も次回利上げは春先との見方が優勢ですが、早期の利上げ観測もくすぶっているため、注意が必要です。

ただ、最大の注目材料となるのは米国のトランプ大統領の言動となるかもしれません。1月20日に2期目の大統領に就任するトランプ氏は就任初日にメキシコに対して新たな関税(すべての輸入品に対して25%)を課すと宣言しており、メキシコの対米貿易関係に関しては不透明感が高まっています。メキシコ中銀としてもトランプ次期大統領の言動次第で新たな対応を迫られることになるでしょう。

また、植田日銀総裁も第2次トランプ政権の経済政策を見極めたいと言及しており、日銀の金融政策にも影響を及ぼす可能性が高そうです。その他のイベントは以下の通りとなります。

今後1カ月の重要イベント

1月9日 メキシコ 12月消費者物価指数(CPI)

1月20日 米国 トランプ大統領、就任式

1月23-24日 日本 日銀、金融政策決定会合

1月24日 日本 12月全国CPI

2月6日 メキシコ メキシコ中銀、金融政策決定会合

2月7日 メキシコ 1月CPI

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事