注目イベント・ジャクソンホールFRB議長講演はハト派な内容と受け止められました。、労働市場の動向、インフレ状況の影響を踏まえつつ、次回9月を含めた年内2回の利下げ、あるいは3回の連続利下げを想定して臨むことになりそうです。

ジャクソンホール会議はハト派「米利下げ観測再浮上」

先週末、米カンザスシティー連銀主催のシンポジウム(ジャクソンホール会議)における最注目イベントだったパウエル米連邦準備理事会(FRB)議長の講演は、ややハト派(金融緩和派)な内容と受け止められる結果となりました。

パウエル議長は「労働市場の安定により、政策を慎重に進めることができる」「関税は長期的なインフレを誘発する可能性がある」「インフレリスクは上昇傾向、雇用は下振れ傾向」と述べた一方、「政策が引き締め的な領域にあるためリスクバランスの変化が政策調整を正当化する可能性がある」などと発言。次回9月の連邦公開市場委員会(FOMC)での政策調整(利下げ)への道を開く文言とされました。

インフレを警戒しつつも慎重に利下げを進める可能性を示唆したと考えられ、「米利下げ観測再浮上」から米長期金利の指標とされる10年債の利回りは警戒感から同講演前から頭打ち気味で4.30%台で推移していたところから4.24%台へ急低下しました(図表1)。

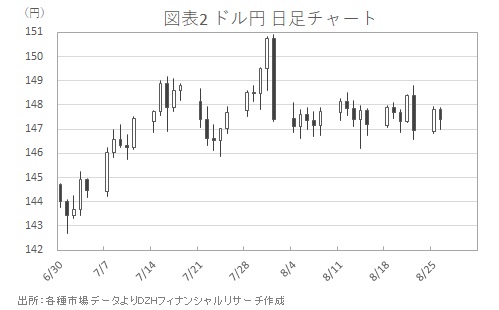

その後は急激に水準を切り下げた反動から4.31%台へ戻す場面もありましたが、再び押し返されています。米長期金利の動向に平行してドル円は146円台へ急落後、148円台回復をうかがいつつも戻りが限定されがちな動きとなっています(図表2)。

労働市場の動向、インフレ状況を注視

「米利下げ観測再浮上」下における9月利下げの可能性含めた金融政策調整の行方は、まず労働市場の動向によるところが大きいでしょう。9月米雇用統計で非農業部門雇用者数の増加数が8月の+7.3万人といったような弱い結果ではなくとも10万人台の増加にとどまり、失業率も現況の4%台前半レンジで落ち着いているなら、9月に25bp(ベーシスポイント、1bp=0.01%)利下げ、10月に見送って12月に25bpの追加利下げといったパターンが想定しやすいでしょう。

もし9月、10月の米雇用統計で労働市場の回復が思わしくなくデータが示されると、10月を含めた年内連続利下げで合計75bpの利下げ幅になることが考えられます。ただ、パウエル講演でも示されたインフレの動向には注意が必要となります。

一方で関税賦課の影響によるインフレ圧力に加えて、移民規制による労働力不足が賃金を押し上げる傾向が見て取れれば、財・賃金ダブルの物価押し上げ圧力への警戒感が利下げへ踏み切るのをためらわせそうです。FRB人事にも強く関与してきたトランプ政権からの政治圧力がインフレ圧力より優先される可能性もありますが、そうなれば状況は混沌としたものになるでしょう。

突発性があるともいえる政治圧力を別にすれば、第1に労働市場の動向、次にインフレの状況を注視しつつ、金融政策がドル相場などマーケットへ与える影響を見定めていくことになるでしょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事