日銀は9月の金融政策決定会合で「ETF売却」を発表しました。サプライズなタイミングの発表で株式・為替市場は一時的に振れしましたが、売却は極めて緩慢なペース。マーケットへの影響は長続きしませんでした。焦点は米国経済・金融政策の動向と、その影響を受ける日銀利上げの行方へと移行していきそうです。

日銀「ETF売却」、株売り先行

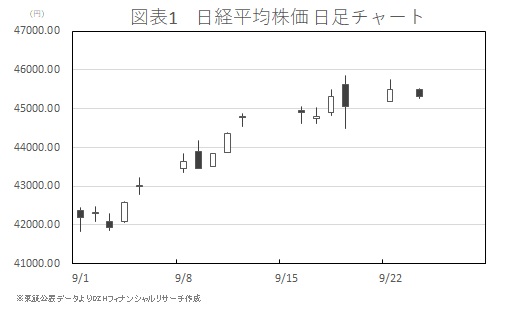

9月19日、日銀は金融政策決定会合で「ETF売却」を決定しました。売却ペースは簿価ベースで年間3300億円程度(時価6200億円程度)と、完了まで100年以上かかる見込みの極めて緩慢なペースです。

「まさかそんな緩やかなペースではないだろう」との直観的な思い込みか、月額の売却額と取り違えて慌てて株売りに動いた向きがあったとの噂もささやかれました。ただ、この「ETF売却」は「金融緩和政策の出口戦略への第一歩と見なすことができる」(証券系エコノミスト)とされ、その点で市場にサプライズを与えた面は少なからずあったでしょう。

株式市場では、発表直後に日経平均が一時800円を超えるマイナスとなりましたが、マーケットの環境が悪く含み損が生じている状況でも機械的に「ETF売却」を続けるようなことはない点なども伝わり下げ幅は縮小しました(図表1)。大手証券からは、売却額が年間3000億円から2兆円程度までであれば現況の株式マーケットは吸収が可能との見方を示しており、「ETF売却」の影響は限定的と分析しています。

為替は一時円高

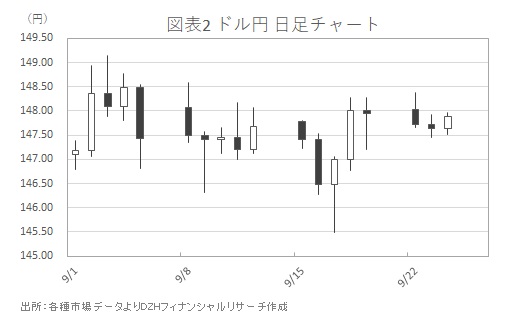

「ETF売却」発表直後、為替市場では円が買われました。ドル円は148円前半から147.20円付近まで急落(図表2)。しかしその後は下げ渋り、欧州勢の参入にかけて148円台を回復しています。

さらにNYタイムには米金利の上昇受け、ドル円は再び148円前半でじり高傾向をたどる場面もありました。「ETF売却」は短期的に円買いを誘ったものの、米金利の動向がより為替を左右しやすいかったといえます。

今後の日銀金融政策と為替への影響

今回の「ETF売却」は、金融政策正常化への第一歩と認識されたものの、売却ペースが極めて緩やかであることから、マーケットへ与えたインパクトは限定的でした。今後注視すべきは米経済・物価動向を受けた米連邦準備理事会(FRB)の金融政策の行方や、その影響を受けやすい日銀の動きでしょう。

「日銀は米経済がFRB金融政策へ与える影響を注視しており、10月会合で動きはない可能性が高いものの、状況次第では12月会合で利上げに動く可能性もある」(シンクタンク系エコノミスト)との指摘もあります。「米雇用に注目が集まりがちだが、クリスマス商戦の影響などを受けた小売売上や物価動向を注視すべき」(同)とされています。

「ETF売却」を受けた短期的な振れをこなし、ドル円は再び円安方向へ戻しています。米・日金融政策の行方をにらみつつ、この流れの継続性を推し量ることになるでしょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事