米政府機関の一部閉鎖解除に向けた動きが進み、金融市場ではリスク選好の流れが強まっています。「米政府機関の閉鎖解除」への期待を背景に、株高やドル買い・円売りが優位となる一方、年末にかけて財政協議が再び難航する可能性も視野に入れて臨むべきかもしれません。足もとの安心感は一時的なものとの見方もあります。

「米政府機関の閉鎖解除」リスク選好が広がる

米政府機関一部閉鎖の解除へ向けた動きが進み始めました。これを好感して金融マーケットではリスク選好の動きが広がっています。

為替マーケットでは「米政府機関の閉鎖解除」を材料に、米国の通貨ドルが信認の回復から買われました。円にはリスク選好の売りが入っています。

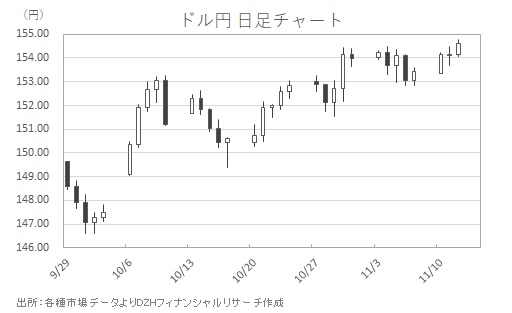

10月12日の東京タイム時点でドル円は2月4日以来、9カ月ぶりの155円回復をうかがう動きとなっています(図表参照)。同日、日経平均株価は寄り付き後に一時マイナスに転じたものの、円安が輸出関連株を下支えし、5万1000円台を回復する底堅さを示しました。

現地10日、米議会上院で「米政府機関の閉鎖解除」を可能にするつなぎ予算が賛成60名、反対40名で可決。民主党の中道派議員が、医療保険制度改革法(通称オバマケア)の保険料補助金延長を条件に賛成に回ったことが可決を後押ししました。

次いで下院ではつなぎ予算承認のための動きが早急に進んでいます。共和党のジョンソン米下院議長は迅速に採決進めるため、地元滞在中の下院議員に早期のワシントン帰還を呼びかけました。

「米政府機関の閉鎖解除」効果、一時的との懸念も

「米政府機関の閉鎖解除」により、影響で停滞していた経済活動の再開が期待できます。金融マーケットの行方を不透明にしていた米雇用統計や物価指標など、遅延していた経済データの発表も再開されるでしょう。

つなぎ予算可決による米財政運営に対する不安後退も、金融マーケットのリスク意識を軽減させます。株価押し上げ効果が世界的な規模で広がり、為替マーケットがリスク志向を回復する動きへつながりました。

2019年1月のこれまでの最長記録だった35日間の政府機関閉鎖が解除された際や、2023年および2024年の政府閉鎖危機が回避された局面でドル高や円安が進んだ動きが再現されているような恰好です。商品市場では景気減速懸念の後退から、エネルギー需要が高まるとの見方が原油相場を支援することになりそうです。

ただ、注意が必要なのは、今回のつなぎ予算はあくまで一時的な措置であること。設定期限の2026年1月30日以降、延長のための協議難航が繰り返されるなら、マーケット心理が再び不安定化する可能性があります。

また、経済指標の公表が順次再開されるなか、データ次第で米景気や物価動向への懸念が意識されれば、ドル買いやリスク選好の流れに変調が生じることも考えられます。

足もとの「米政府機関の閉鎖解除」は一時的な安心感による側面が強く、今後は米財政問題の行方や景況、連邦準備理事会(FRB)の金融政策スタンスをにらみながらの展開へ移行していくことになりそうです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事