永谷園やキッコーマンといった食品関連の消費財のメーカーは、生活必需品ですので不況に強く高配当の銘柄が多いことから個人投資家に人気があります。

キッコーマンと言えば醤油、永谷園と言えばお茶漬けなど私たちの生活になじみがあり、投資対象として気になる方も多いのではないでしょうか。

今回は食品企業の中でも投資家に人気がある永谷園とキッコーマンを会社概要、配当と株主優待、直近の財務の分析などで比較・解説していきます。

永谷園とキッコーマンはどんな会社?

株式会社永谷園ホールディングスとキッコーマン株式会社は、いずれも老舗の食品企業として投資家に人気があります。

※税引き前利益・・・経常利益の特別利益(業務とは関係なく偶発的に生じる利益)を加え、特別損失を差し引いたもの。

キッコーマン株式会社は株式会社永谷園ホールディングスよりも、企業の規模や株式の時価総額が大きいです。発行済株式数も多く流動性が高いというメリットがあります。

一方で永谷園ホールディングスは、1単元の最低購入価額が20万円前後でキッコーマンの3分の1以下という点がメリットです。

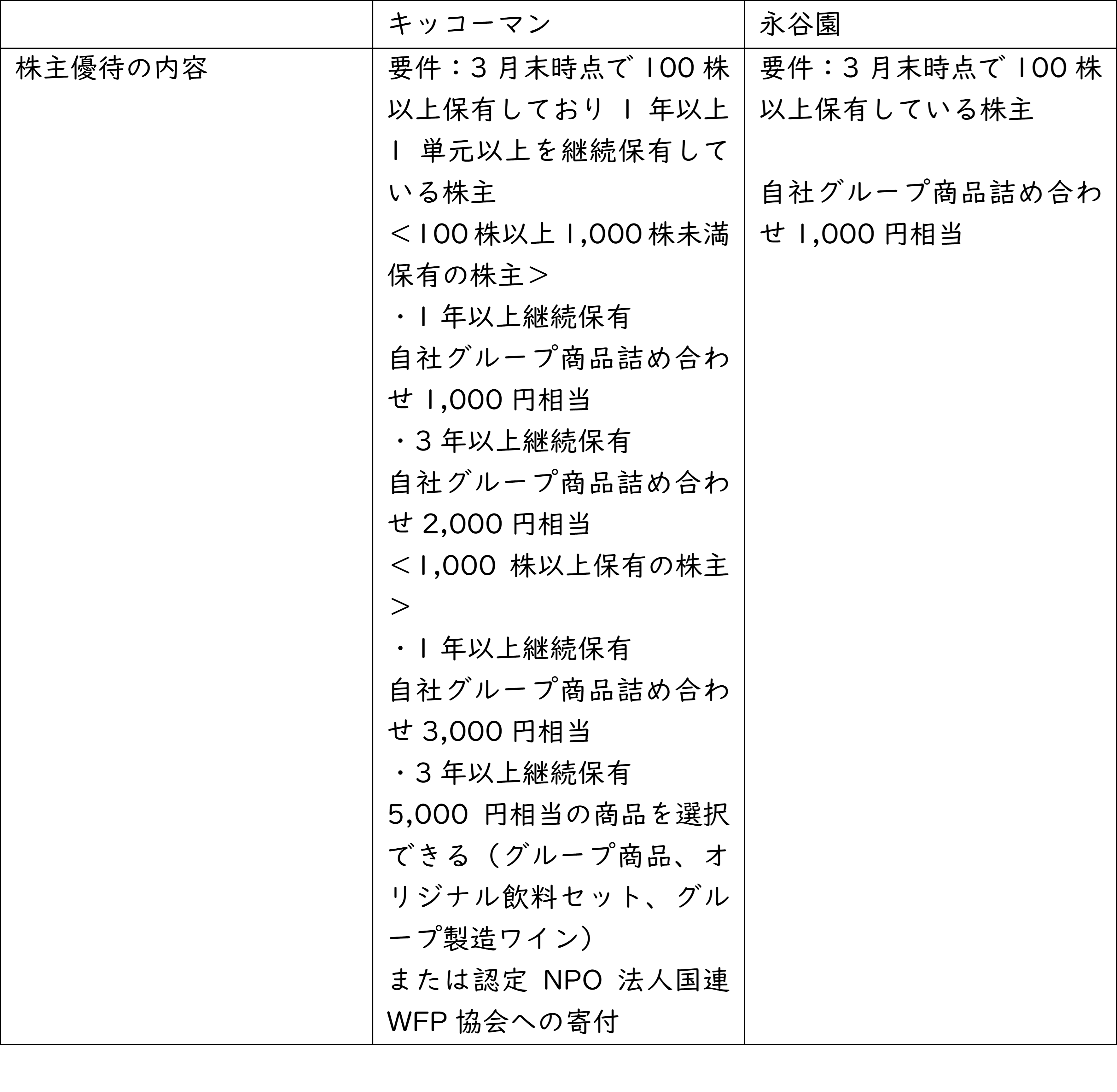

株主優待の要件が「100株以上保有」のみで、キッコーマンのように1年以上継続保有せずに優待がもらえます。

直近5年間のチャートは以下の通りです。

<永谷園ホールディングス>

<キッコーマン>

次は、配当と株主優待について詳しく見ていきましょう。

永谷園とキッコーマンの株主優待・配当金は?

2024年1月時点で永谷園・キッコーマンの株主優待の内容は、以下の通りです。

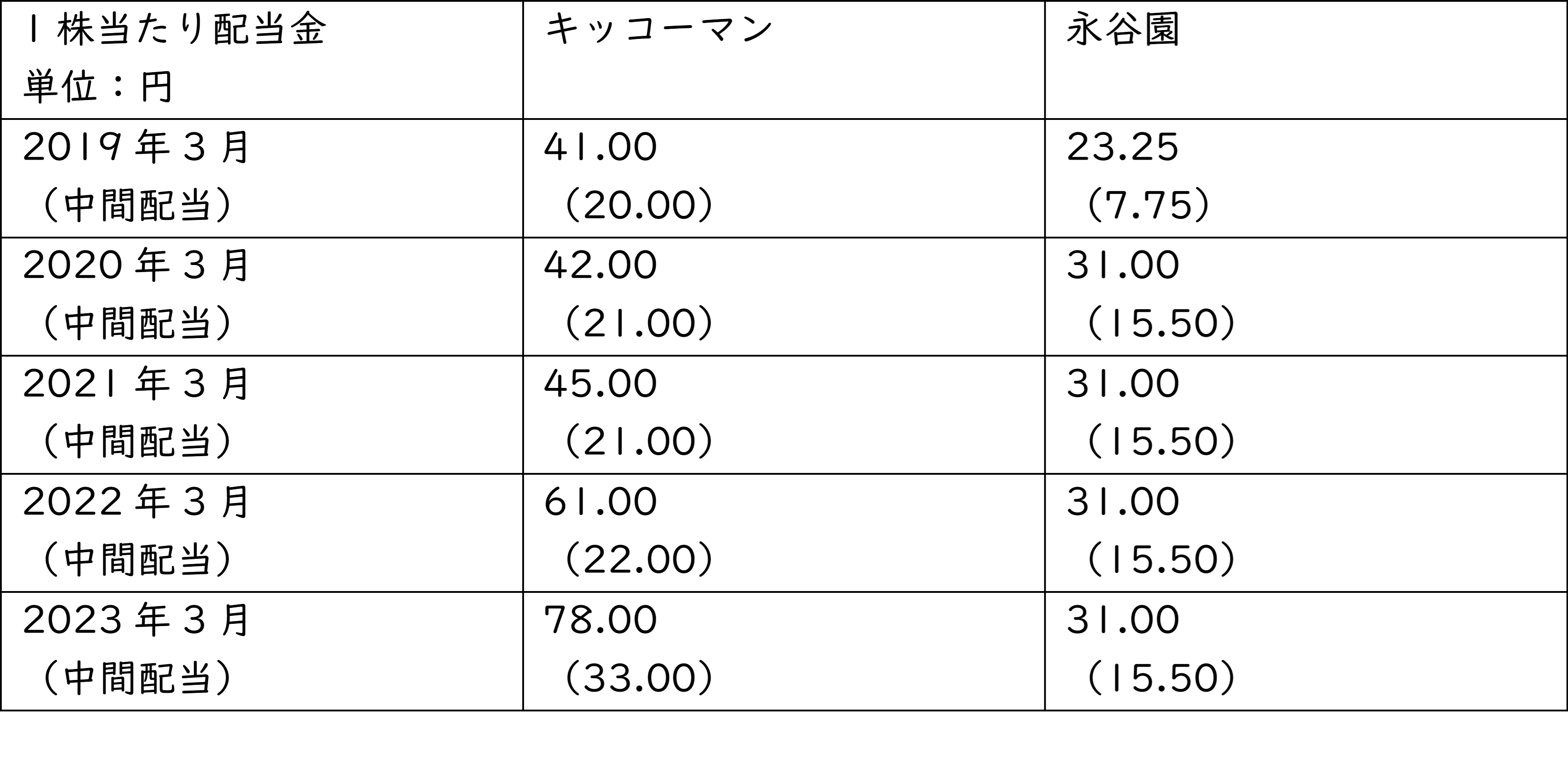

続いて直近5年間の配当金の推移を見ていきましょう。

キッコーマンは2021年以降配当金が順調に増えており、永谷園は2020年に増配してから堅調に推移しています。

株価や投資の指標・数値のうち、利益から株価の割安性を判断する指標「PER」と企業の安定性を測る数値「BPS」を見ていきましょう。

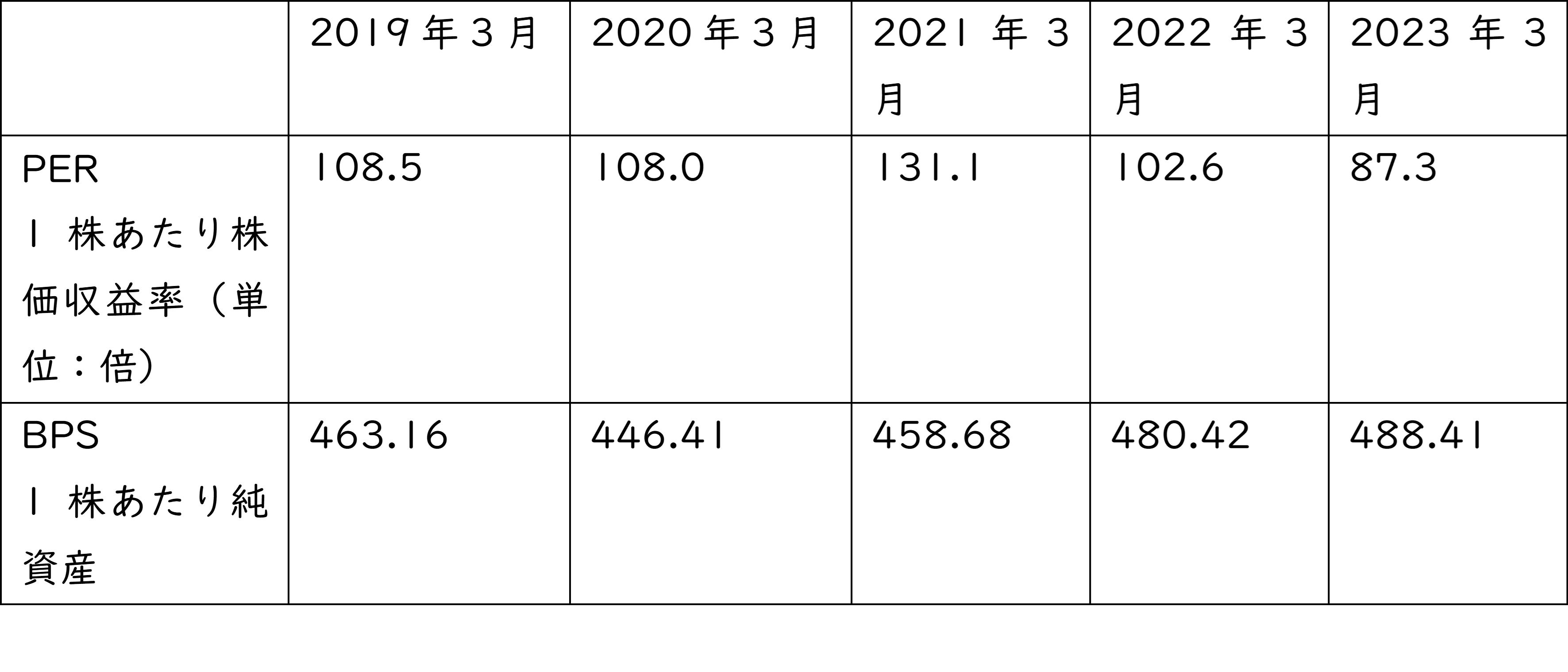

<キッコーマン>

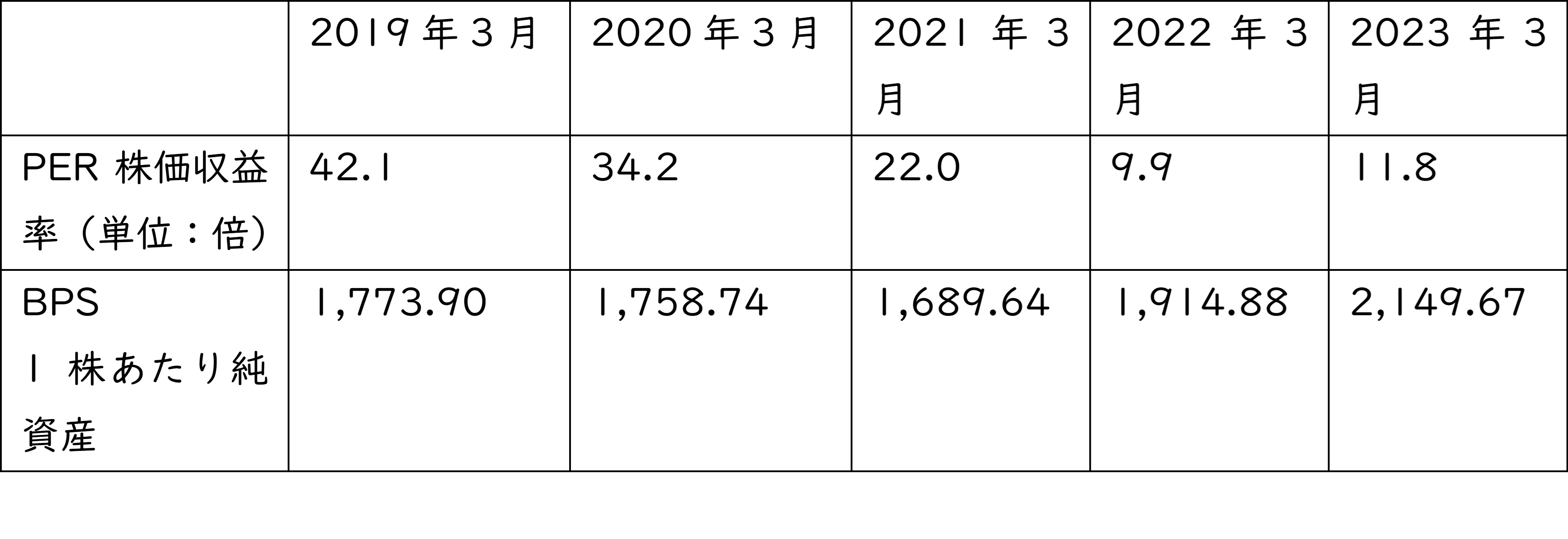

<永谷園>

PERとは株価が割安か割高かを判断するための指標で、株価が「1株当たりの当期純利益の何倍になっているか」が分かります。

PERが高いと利益に比べて株価が割高、低ければ割安といわれていますので、永谷園の方が割安(バリュー)の株といえるでしょう。

BPSとは企業の純資産を発行済株式数で割った数値です。

BPSが高いほど企業の安定性も高いと評価されますので、現在はキッコーマンに比べ永谷園の方が安定していると判断できます。

永谷園・キッコーマンの財務分析は?

永谷園の2024年3月期第2四半期報告書によると、国内のインバウンド増加など緩やかな景気回復基調の中で売上高を前年同期比で7.3%伸ばしました。

中でもシュークリーム専門店「ビアードパパ」が好調で、ビアードパパを含む中食その他事業の売上高が前年同期に比べ26.5%増加しました。

2023年は営業活動(企業の本来の事業活動)によるキャッシュフローは前年同期が1,536百万円であるのに対し、今期は5,529百万円に増えています。社債の返還により財務活動のキャッシュフローが減少していますが、フリーキャッシュフローが増えている点が注目ポイントといえるでしょう。

キッコーマンの2024年3月期 第2四半期決算短信・補足資料では、国内の食料品製造・販売事業全体が前年同期(売り上げ収益:73,830百万円)を上回る74,328百円で、海外でも食料品製造・販売及び食料品卸売事業が77,027百万円と前年同期(71,722百万円)を上回っています。

2023年3月時点でのキャッシュフローは、営業活動によるキャッシュフローが前年の52,093百万円から59,197百万円に微増し、フリーキャッシュフローもやや増えている状況です。

キッコーマンは海外にも事業を展開しているため、新型コロナ感染症からの景気回復が国内を中心に事業を展開する永谷園より早かったと推測されます。

その他にもインバウンド増加などの影響もあり、2024年1月時点では永谷園の方が割安で安定性が見込める状況といえます。

ただし、短・中期では永谷園ホールディングスの方が増配や業績向上を期待できますが、キッコーマンは海外で事業を展開しているという強みがあります。

国内の人口減少に伴いさまざまな商品の需要減少が予測される中で、海外における事業展開は長期的に見るとプラスになるでしょう。

キッコーマンは昨年後半から株価が高めに推移していますので、気になる方は日本株が調整に入った時に株価をチェックしてみましょう。

※上記は特定の銘柄の比較であり、購入を推奨するものではありません。企業や財務の分析は筆者個人の見解に基づくものであり、筆者が所属する組織・団体の公式見解ではありません。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事