米国とイランの和平交渉は進展と停滞を繰り返し、金融マーケットでは期待と不透明感が交錯しています。足もとでは「有事のドル買い」の巻き戻しのタイミングを計る意識が高まりやすいものの、その反応は持続しにくく、ドル円は下押ししても159円台へ戻す底堅さを保っています。背景には、地政学問題と並び深く相場を左右するインフレという構造的な材料が存在しています。

和平期待も“下げ渋るドル”

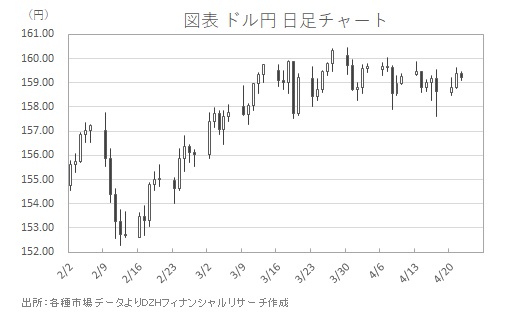

米・イラン協議は、交渉再開の兆しが見えたかと思えば再び難航する展開が続いています。和平進展を示唆するヘッドラインが流れると、ドル円は一時的に158円後半へ下押しする場面が見られました。緊張局面で強まった「有事のドル買い」に対する巻き戻しです。

しかし、その下げは総じて浅く、すぐに押し目として吸収される展開が続いています。実際、ここ数週のドル円は157円台へ下振れる場面を挟みつつも159円台へ戻す粘りを見せ、160円台定着こそ難しいものの、下値は厚い状態が続いています(図表参照)。

和平期待が高まってもドルが下がりきらない背景には、より根深いインフレ要因が横たわっている可能性を考慮するべきかもしれません。

「インフレ軽視」の裏で重み増すエネルギーコスト

中東情勢が落ち着きつつあるように見えても、原油供給停滞への懸念は根強く、エネルギー価格は高止まりしています。原油価格の上昇は物流・製造・サービス価格へ波及し、インフレの粘着性を強めています。

地政学リスクが短期的な“イベント”であるのに対し、インフレは中央銀行の政策を縛る“構造”的な材料といえます。「インフレ軽視」のまま、和平進展によるドル安シナリオに固執すると、米連邦準備理事会(FRB)の利下げが想定以上に鈍化、あるいは一時休止するという現実に直面し、想定外のドル高に翻弄される可能性もあります。

実際、強めな米経済指標が散見されることや、FRB次期議長候補ウォーシュ氏による「インフレに関する枠組みを見直し」といった点への言及は、米利下げ期待を後退させる材料となっています。インフレの長期化が警戒されるなかでは、実質金利の高止まりがドルの下支えとなり、和平進展によるドル安圧力を相殺、あるいは上回る展開が十分に想定されます。

地政学リスクの解消が必ずしもドル安に直結しないという、二段構えの警戒が必要な局面といえます。「和平=ドル安」という短絡的な構図に集中しがちだった視点を、インフレという持続的な制約要因にも向けるべきでしょう。

中東リスクの後退は短期的なドル安要因に過ぎません。一方で、エネルギー価格の高止まりとインフレの粘着性は、FRBの利下げを遅らせ、ドルの底堅さを支える本質的な要因となります。

「インフレ軽視」の姿勢は、ドル相場の読み違いにつながります。原油価格と金利の動向は、主要中央銀行の政策態度やドル円の方向性を決定づける1つの重要な指針となるでしょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事