「トランプ支持率低下」が意識されるなか、これまで市場を支えてきた“有事のドル買い”の前提に変化が生じ始めています。

政治的制約の強まりが政策スタンスに影響し、原油・金利・為替の関係性にも構造変化が見えてきました。マーケット参加者は、従来の延長線上では読み解けない相場の変化に注意を向ける必要があります。

「トランプ支持率低下」が揺るがす“有事のドル買い”シナリオ

足もとの金融市場は、中東情勢の緊迫化を背景に典型的なリスク回避の流れで推移してきました。原油価格の上昇、株式市場の調整、そしてドル高。この一連の動きは、「有事のドル買い」という市場の共通認識によって支えられてきたものです。

しかし、ここにきて「トランプ支持率低下」という新たな変数が加わってきました。トランプ米大統領の支持率が36%と、第2次政権下で最低を記録。一連の軍事行動や燃料価格の上昇によるインフレが支持率低下の背景と考えられています。

トランプ氏が私邸を構えており、お膝元とされるフロリダ州の下院補欠選挙で共和党が敗れたことも、トランプ政権の求心力の弱まりを感じさせました。政権が強硬な軍事路線を継続できるか、不透明感が高まっています。

金融マーケットはすでに敏感に反応しています。政権側から中東関連の対話姿勢を示唆する発言が出ると、原油価格は下落し、株式市場は反発、ドルは売られる展開となりました。

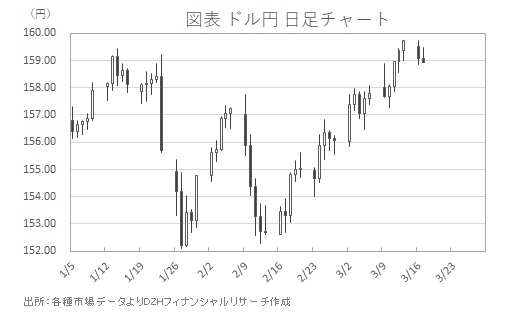

週明けはトランプ米大統領による「イランとこの2日間、非常に良好で生産的な対話をした」「イランの発電所とエネルギーインフラへの攻撃を5日間延期する」とのSNSへの投稿を材料に、ドル円は158円割れへ下振れました(図表参照)。

「戦争継続」を前提とした価格形成に揺らぎ生じ始めている示唆といっていいでしょう。「トランプ支持率低下」は単なる政治ニュースではなく、マーケットの前提そのものを変える可能性を秘めています。

リスク回避後退のもとでの“ドル円のねじれ”

通常、地政学リスクが後退し株式市場が上昇する局面では、円売りが進みやすく、ドル円は上昇しやすい傾向にあります。しかし今回の局面では、その構図が当てはまりにくくなっています。

軍事的緊張が緩和されるとの見方が広がれば、原油価格は下落しやすくなります。原油安はインフレ懸念の後退につながり、結果として米長期金利の低下要因となります。

金利低下がドル売り圧力として作用する点がこの局面のポイントになります。これまでドル高を支えてきたのは、高金利と有事の需要でしたが、その両方が弱まる可能性があります。

その結果、為替には株高による円売り圧力だけでなく、金利低下によるドル売り圧力が加わります。上昇力の鈍さが意識され、値動きは不安定になりやすくなります。「リスクオン=ドル円上昇」という従来ありがちだったパターンでは、足もとのマーケット動向を十分に説明しきれなくなっています。

「トランプ支持率低下」を起点とした市場構造の変化を意識すれば、ドル円の上値の重さや値動きの不安定さも理解しやすくなるでしょう。マーケット参加者は、これまでの前提をそのまま当てはめず、新たな視点で相場を捉える必要があります。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事