欧州中央銀行(ECB)は6月11日の理事会で、現行の政策金利を2.15%から2.40%へ引き上げることが確実視されています。注目は、その先にある「ECB利上げ継続性」が示唆されるかどうか。景気減速への懸念と根強いインフレ圧力の狭間で揺れる欧州の金融政策は、今後の為替市場、特にユーロの動向を大きく左右することになります。

中東懸念とトランプ発言に揺れるユーロ

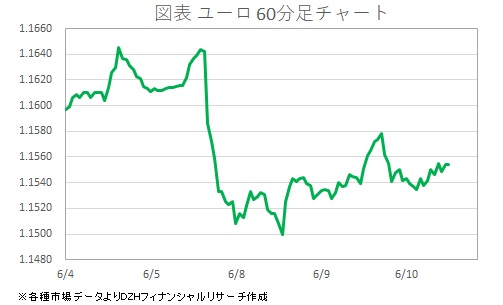

ここ数日の外国為替市場では、中東を巡る地政学リスクの乱高下がユーロドルの値動きに影響してきました。4日には停戦履行報道を受けて原油先物が下落し、一時1.1645ドルまでユーロ買いが先行したものの、5・8日にはイスラエル・イラン間の交戦再燃による「有事のドル買い」優勢に。結局3月31日以来の安値1.1500ドルまで下落しました(図表参照)。ただ、戦闘停止が伝わると一転して1.15ドル後半まで戻すなど、極めて神経質な振幅を繰り返しています。

9日には、エネルギー価格上昇の懸念後退から1.1578ドルまで上値を伸ばしたものの、トランプ米大統領がイランへの報復を示唆したことで、再び地政学リスクを意識したドル買いに押される形となりました。このように、足元のユーロドルは上値の重さが意識されつつも、下値を売り急ぐ動きにはなっておらず、もみ合いの様相を呈しています。

「ECB利上げ継続性」巡る対立シナリオと今後のユーロ

こうしたなかで迎えるECB理事会ですが、マーケット参加者の見方は「追加利上げがどこまで続くか」という「ECB利上げ継続性」の評価を巡って二分されています。

米大手資産運用会社は、直近の第1四半期ユーロ圏GDP確定値が前期比0.2%減少となるなど経済成長が低迷していることを根拠に、今回の利上げは「1回限りで終わる」というハト派的な見方を打ち出しています。ユーロ圏の景況感悪化が顕著である以上、7月の連続利上げに踏み切るリスクは低く、結果としてユーロの上値は抑えられるというシナリオです。

その一方で、ロシアによるウクライナ侵攻後の物価上昇率が日米欧の中で最も高かった欧州において、当局のインフレ警戒感は依然として強いという見方も根強く存在します。中東危機の再燃に伴う原油先物の上昇は、再び域内のインフレ期待を押し上げる要因になり得るため、9月会合での追加利上げを完全に排除することはないという予測です。

マーケット参加者としては、今回の会合でラガルドECB総裁をはじめとする当局者がインフレ抑制への強い意志を改めて示し、9月ごろの追加利上げを織り込ませるタカ派的なガイダンスを出す可能性を想定しておく必要があります。この「ECB利上げ継続性」への期待が維持された場合、現在のレンジを下抜けることなく、ユーロドルは1.19ドル台、ユーロ円は180円台後半(186-189円など)に向けた強含みの展開へシフトしていくことも想定して臨みたいところです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事