ユーロ、中東紛争次第

2月末に米・イスラエルがイラン攻撃を開始してから1カ月以上が経過しましたが、終戦の目処は立っていません。金融市場全般は神経質な動きが続いているが、中東リスクを背景に原油高と「有事のドル買い」が目立っています。

原油相場の上昇は石油や石油関連製品の純輸出国である米国に貿易収支の改善をもたらします。そこに基軸通貨への買い安心感も連動するかっこうで、「有事のドル買い」が鮮明になっています。

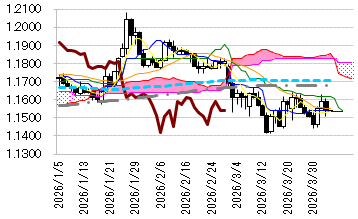

イラン戦争が勃発するまで、ユーロは対ドルで昨年から堅調な動きとなりました。ユーロがトランプ米大統領の関税政策などを嫌気した「ドル離れ」の受け皿になっていたことや、欧州中央銀行(ECB)の利下げサイクルの終焉と米連邦準備制度理事会(FRB)の利下げ継続観測を背景とした金利見通しの格差を意識した動きなどで、ユーロドルは1月に2021年6月以来のユーロ高・ドル安水準となる1.20ドル台に上昇しました。戦争が始まる2月末も1.18ドル台と高い水準を維持していたが、原油価格の急騰も重しに3月には1.14ドル前半までユーロ売り・ドルの買い戻しが進みました。

ユーロドル 日足チャート

多くのユーロ圏諸国は、原油や天然ガスなどのエネルギー資源を域外からの輸入に頼っており、エネルギー価格の上昇は域外への所得移転につながりやすいです。一部は企業部門が吸収し、企業収益の悪化を通じて設備投資と雇用の減少につながり、一部は消費者に価格転嫁され、家計の実質購買力の低下により消費が抑制されます。中東情勢を巡る先行き不透明感の高まりで、経済活動が手控えられる恐れもあります。紛争激化による金融環境の引き締まり、貿易活動の停滞、サプライチェーンの混乱につながれば、景気への悪影響が増幅します。ユーロが対ドルで上昇トレンドに戻せるかどうかは中東紛争次第となります。

財政拡大がユーロ圏の景気を支える

昨年1月に第2次トランプ米政権が発足し、関税政策で世界中を悩ませたが、ユーロ圏経済は、米国による関税引き上げ前の駆け込み輸出の反動減を乗り切り、回復基調を続けています。2025年の成長率は+1.5%と過去2年の低成長を脱し、潜在成長率並みに復帰しました。欧州復興基金からの資金拠出、観光需要、移民の流入増加、多国籍企業による経済活動などに支えられ、構造不況に陥ったドイツもインフラ投資や防衛費を中心に大規模な財政拡張に舵を切り、マイナス成長を脱しました。

欧州を取り巻く安全保障環境の変化を受け、今後はドイツ以外の欧州諸国による防衛費拡大も本格化します。復興基金は年末で打ち切られるが、公共投資の一巡後も資金受領に必要な構造改革の効果が景気を押し上げる可能性があります。

戦争の長期化懸念が高まれば、ECBは早期利上げも

欧州ではガスの在庫水準が例年に比べて低く、ホルムズ海峡の封鎖が長期化すると、ガス価格に一段の上昇圧力が及びやすいです。エネルギー価格の上昇が他の物価に波及するかどうかが、様子見姿勢を続けるECBの今後の金融政策判断の決め手となります。

ユーロ圏の2 月の消費者物価指数(HICP)は、食料品価格の下落をエネルギー価格の上昇が上回って 1月の前年比+1.7%から同+1.9%に加速した。コア指数も同+2.4%に上昇しました。ガソリン価格の大幅上昇を受けて、3月HICPの伸び加速が見込まれます。4月に発表されるインフレ関連指標で大幅な上昇が確認されれば、ECBの利上げ期待は一段と高まりそうです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事