今回解説していく通貨はユーロ円です。為替市場ははっきりとした円安・ユーロ高方向で推移しており、ここから上値の目処がどこになるか、リスクはあるのかなどをしっかりと確認していきましょう。また、ファンダメンタルズでは日欧の金融政策や欧米の関税問題などに引き続き注意しておきたいところです。

今後のユーロ円の相場焦点 日欧の金融政策、米国との関税問題に注意

今後のユーロ円の動向についてですが、注目すべき材料として日本および欧州中央銀行(ECB)の金融政策がまず挙げられます。

ECBは2024年6月から利下げ局面に入り、2025年6月までに4.50%から2.15%まで金利を引き下げてきました。ただ、ECBの緩和局面は終わりに近づいているとの見方が広がっており、足もとでは金利先安観も後退。また、日銀の追加利上げ観測も現在は高まっておらず、日欧金利差は縮小傾向にあるものの、縮小ペースは今後も穏やかなものにとどまりそうです。

今後に関してより注意すべきは日銀の金融政策でしょうか。市場では日銀が10月に追加利上げに動くとの見方も根強く、年末にかけて日銀の金融緩和解除(引き締め)ペースが注目を集める可能性もあるでしょう。

もう一つの注目材料が米国との関税問題です。米国と欧州連合(EU)は7月27日に関税交渉で枠組み合意に至りました(米国はEUからの大半の輸入品に対する関税率を15%に設定)。

世界貿易のほぼ3分の1を占める両地域間の貿易摩擦拡大は回避された格好となりましたが、今度は米国がEUのデジタル関税に対して不満を表明したことから再び緊張が高まりつつあります。

EU側は現時点で強硬な姿勢を崩しておらず、トランプ米大統領が追加関税などの措置に踏み切った場合は7月に合意した貿易協定を破棄する可能性も示唆。関税を巡る対立は今後もくすぶり続けると予想され、市場の目線がこちらに向いた際には注意する必要が出てきます。

ユーロ円の週足分析 レンジ相場は上方向にブレイク

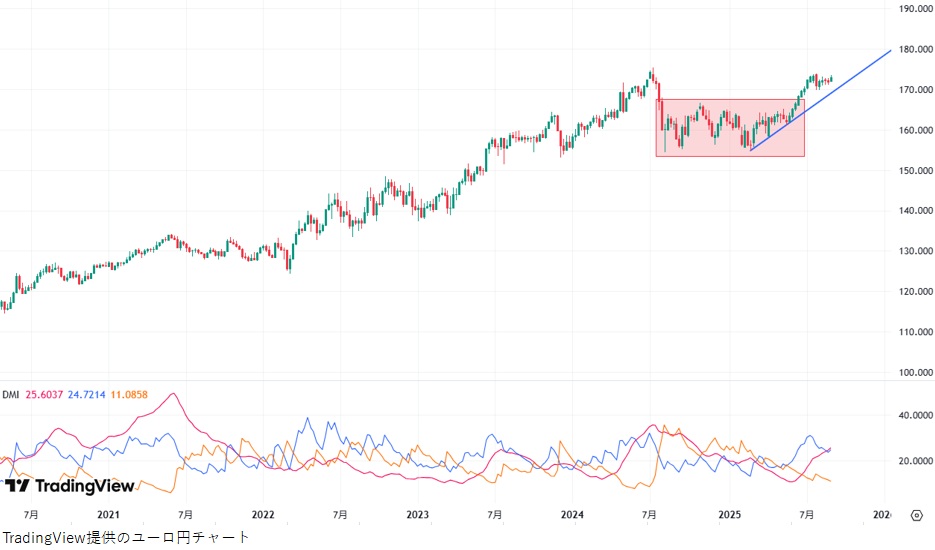

下図のチャートはユーロ円の週足チャートになります。前回の分析(6月4日)からの推移を見ていくと、6月に入ってから買いの勢いが強まり、6月中旬には160円を中心するレンジ相場(チャート上の四角で囲った部分)を上方向にブレイク。7月28日には一時173.97円まで上値を伸ばす場面も見られました。

現在は2025年2月安値を視点とするしっかりとした上昇トレンド(チャート上の青色実線)にあるようです。

チャート下部に追加した「DMI」で確認しても+DI>DIとなっており、現在が上昇トレンドであることを示唆。前回の分析(6月時点では)トレンドの強さを示すADXが低下基調にありましたが、現在は上昇に転じており、トレンドの強さもうかがえる構図です。

ユーロ円の月足分析 次の上値目標は175円台

今度はより長期の視点でユーロ円の方向性を確認していきます。下図のチャートはユーロ円の月足チャートです。

はっきりとした上昇傾向を描くようになったのは2020年5月から。さらに2022年以降は上昇トレンドの勢いが強まり、現在は2022年3月安値を視点とする上昇トレンド(チャート上の青色点線)にあるようです。

今後の上値目処として意識される水準は昨年7月につけた直近高値の175.43円です。同水準を上抜けるとさらに上値余地が拡大し、チャート上のチャネルラインは今月時点で187円台。さらに理論値的には昨年7月高値からその後の安値までの倍返し水準(196.44円付近)も可能性として出てきます。

一方で、今後のリスクとして警戒しておくべき点は前述した直近高値超えに失敗したパターン。高値超えをできずに直近安値(チャート上の丸で囲った部分)をクリアに下抜けると、きれいなダブルトップが完成となり、135円台までのかなり強烈な下押し余地が生まれるため注意が必要です。

今後の取引材料・変動要因をチェック 注目の10月会合へ向けて中銀の地ならしがあるか

最後に今後1カ月間の主要な経済指標や重要イベント等も確認しておきます。注目は日本およびユーロ圏の金融政策でしょうか。

両中銀ともに9月会合では金利の据え置きが見込まれていますが、前述したように日銀は10月会合で追加利上げに動くとの見方が根強く、ECBも当局者から10月に利下げが議論される可能性があるといった見解が伝わっています。

10月会合への注目が高まるなか、日銀の利上げおよびECBの利下げ観測を高める内容となるか声明文などを注視する必要があるでしょう。

その他のイベントは以下の通りとなります。

今後1カ月の重要イベント

9月11日 ユーロ圏 欧州中央銀行(ECB)、金融政策決定理事会

9月18-19日 日本 日銀金融政策決定会合

9月19日 日本 8月全国消費者物価指数(CPI)

10月1日 ユーロ圏 9月消費者物価指数(HICP、速報値)

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事