オーストラリア準備銀行(RBA)は、6月16日の金融政策決定会合において政策金利を4.35%に据え置くことを決定いたしました。利上げサイクル足踏みのようにも映りますが、同時に示された「RBAタカ派姿勢堅持」のメッセージは、市場に緊張感を残しています。足元の実体経済には冷え込みのサインが出始めているものの、しつこいインフレを抑え込もうとする中銀の意図が、今後の豪ドル相場を左右するでしょう。

金利据え置きも「RBAタカ派姿勢堅持」崩さず

今回の定例会合において、RBAは4会合ぶりとなる主要政策金利の据え置きを全会一致で決定しました。背景には、今年に入り3会合連続で実施してきた利上げの効果が、実体経済に「副作用」として現れ始めたことがあります。直近の1-3月期実質GDP成長率は前期比年率で0.3%に急減速し、5月の失業率は4.5%と4年ぶりの高水準に達するなど、景気後退を警戒すべきシグナルが点灯しました。これ以上の連続利上げは家計の負担を限界以上に高めてしまうため、一時的に様子見へと転じる判断が下された格好です。

しかし、マーケット参加者が最も衝撃を受けたのは、据え置きという結果以上に、声明文やブロックRBA総裁の記者会見からにじみ出る「RBAタカ派姿勢堅持」示唆のトーンでした。ブロック総裁は「本日の決定は、さらなる引き締めを排除するものではない」と述べ、インフレ対策の手を緩めない姿勢を明確にしています。

オーストラリア国内では、最低賃金の4.7%引き上げに伴うサービス価格への転嫁(二次的波及効果)や、中東情勢の緊迫化による地政学的リスク、さらにはガソリン価格を押し上げる燃料物品税の全額復元など、物価の上振れ要因が依然として根強く残っています。中銀が重視するトリム平均値(コアインフレ率)も3.4%と、目標レンジ(2-3%)を上回る高止まりが続いており、現在の金利水準ではインフレ抑制に不十分との見方も根強い状態です。

市場では、大手金融機関の間で先行きの見通しが真っ二つに割れており、2027年までの長期据え置きを想定する声がある一方、ウエストパック銀行のように8月と9月の連続追加利上げを予測する動きもあり、この中銀の姿勢が市場の警戒感を強く引きつけています。こうした中銀の姿勢は、足元の為替市場における豪ドル相場のトレンドにもダイレクトに影響を及ぼしています。

「RBAタカ派姿勢堅持」の下支え効果

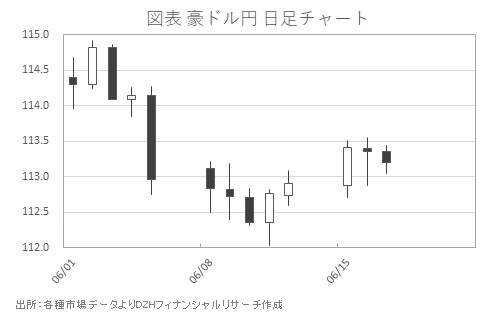

金融政策の発表16日、外国為替市場では金利据え置きの報道を受けて豪ドルが対米ドルで一時的にわずかな下落を見せました。また、同日には日銀が市場の予想通りに政策金利を引き上げる決定を下したことから、朝方から昼前にかけての豪ドル円相場はやや円高傾向で取引される展開となりました。しかし、夕刻以降になると風向きが一転し、全面的な円安の波が市場を襲います。主要通貨に対して円が軒並み売られる中、ブロック総裁の会見を通じて「RBAタカ派姿勢堅持」の意思が再確認された豪ドルにも強い買い戻しが入り、最終的には前日終値比でわずかな円高にとどまる底堅い値動きで取引を終えました(図表参照)。

今後の焦点は、6月30日公表の定例会合議事要旨へと移っています。全会一致での据え置きだったとはいえ、議論の内部で追加利上げの可能性がどの程度強く意識されていたのか、その「温度感」をマーケット参加者は注視しています。

米国経済の底固さを背景にFRB(米連邦準備制度理事会)の利下げ転換が遅れるとの見方が強まる中、世界的に「有事の米ドル買い」圧力が生じやすい環境が続いています。その中にあっても、豪州が「RBAタカ派姿勢堅持」のスタンスを明確にアピールし続けていることは、今後の豪ドル相場にとって下支え要因となるでしょう。市場が現在の4.35%という金利を「利上げの天井」ではなく、さらなる引き締めに向けた「踊り場」であると認識し続ける限り、豪ドルは横ばい圏での推移を維持しながらも、次の経済データ次第で上値を追う展開が想定されます。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事