日本銀行は6月15・16日の金融政策決定会合で政策金利を0.25%引き上げて1.00%としましたが、外国為替市場では一時1ドル=162円台まで円安が進むなど、市場の円売り圧力を抑止できていません。背景には、日銀の政策対応がインフレや通貨安の進行スピードに追いつかない「ビハインド・ザ・カーブ」の状態にあるという、マーケット参加者の強い懸念があるためと考えられます。

マーケットは「ビハインド・ザ・カーブ」意識

6月の金融政策決定会合において、日本銀行は政策金利を0.75%から1.00%へと引き上げました。植田総裁が入院により欠席するという異例の状況下、内田副総裁らが主導する形で1995年以来、約31年ぶりの高水準へ金利を引き上げたことは、引き締めを適宜進めていく姿勢を示すものと考えてもいいものでした。しかし、この利上げ発表後も、外国為替市場では円売り・ドル買い圧力が継続。歴史的な水準へと円安が進んでいます。

この状況を読み解く鍵は、政策対応が後手に回るリスクを指す「ビハインド・ザ・カーブ」という考え方です。日銀は利上げへ動いたものの、マーケット参加者は「1.00%という絶対水準は依然として緩和的」と受け止めています。

実際、インフレ率から名目金利を差し引いた日本の実質金利は、依然として大幅なマイナスのまま。日銀としては「後手に回るのを回避するために利上げした」としているものの、マーケット参加者から見れば、その歩みはインフレや円安の進行スピードに対して依然として「後ろを走っている」状態、すなわち「ビハインド・ザ・カーブ」の状況と認識されているのです。

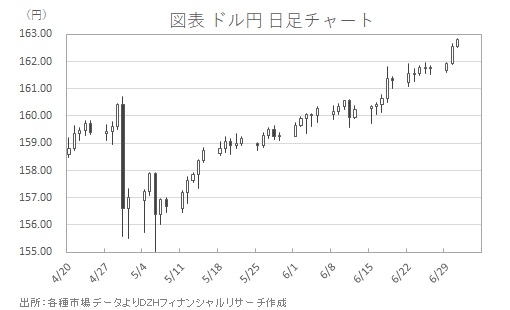

【ドル円相場(日足)の推移】

(図表参照:6月の日銀追加利上げ後も円安圧力が収まらず、1ドル=162円台へ到達する足元の為替動向)

再加速するコストプッシュ型インフレ、引き締め催促シナリオ

さらに、マーケット参加者が「ビハインド・ザ・カーブ」への警戒感を緩めない背景には、外部環境の急激な変化があります。足元では中東情勢の混迷継続に伴い原油価格が高止まりしており、これにより日銀の想定以上に国内の食品や原材料といった幅広い品目への価格転嫁スピードが加速しています。短期的な供給ショックが長期的な物価上昇期待をさらに押し上げるなか、現状で想定されるペースでの利上げでは、急進するインフレを抑制するには不十分とみられているのです。

一方、米国が利下げ観測後退から利上げへの転換へといった流れをみせていることも、日米金利格差を意識させる要因となっています。政治的な利上げ牽制への配慮から日銀の次の一手が遅れるのではないかという懸念も交錯し、「日銀はすでに政策対応の遅れに陥っている」と評価するマーケット参加者が増えています。こうした認識がある以上、現在の円安基調を反転させることは容易ではありません。

結果として、日銀は「ビハインド・ザ・カーブ」の印象を払拭するため、年内のさらなる追加利上げ(1.25%への引き上げ)を市場から催促される形で迫られる可能性が極めて濃厚となっています。今後のマーケットを展望する上でも、この日銀と市場のギャップの行方に細心の注意を払う必要があります。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事